تاريخ الإصدار 07/07/2013

29/05/2013

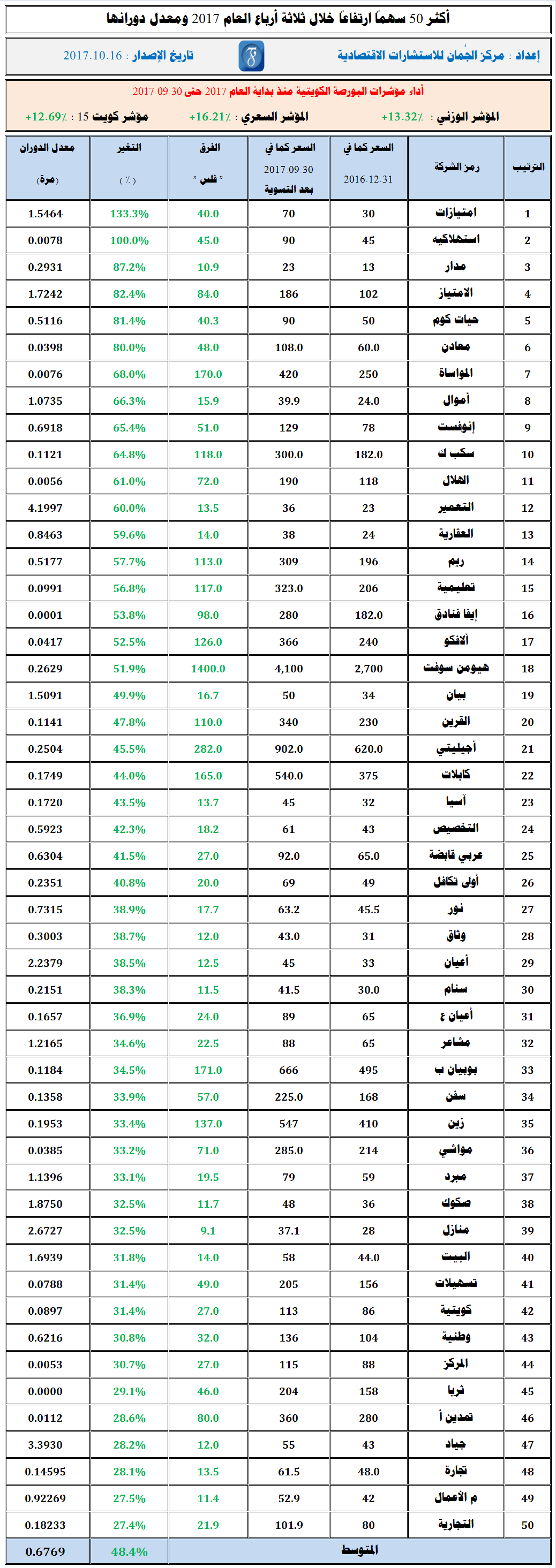

تحليل موجز ومختصر عن

الشركة الكويتية لبناء المعامل والمقاولات" المعامل "

ضمن خدمة " جُمان أكسبرس "

إعداد : مركز الجُمان للاستشارات الاقتصادية

تراجعت ربحية سهم " المعامل " من 9.0 فلوس من الربع الأول 2012 إلى 5.9 فلس للربع الأول 2013 بنحو 33% ، ويعتبر ذلك التراجع أو التذبذب في النتائج وارداً في قطاع شركات المقاولات الذي تنتمي إليه الشركة ، حيث لا نستبعد – في نهاية المطاف - نمو نتائج الشركة العام الحالي 2013 بالمقارنة مع العام السابق 2012 ، والتي بلغت 1.9 مليون دك بما يعادل 28.9 فلس للسهم ، علماً بأن رأس مال " المعامل " يعتبر صغيراً نسبياً ، حيث يبلغ 6.6 مليون دك ، وقد وزعت الشركة أرباحاً نقدية بمعدل 10% وأسهم مجانية بمعدل 5% عن العام الماضي 2012 .

وقد حازت " المعامل " على العديد من العقود الصغيرة والمتوسطة خلال 12 شهراً الماضية ، والتي نتوقع أن ينعكس صداها الإيجابي على نتائج العام 2013 وما بعده ، كما نتوقع أن تحوز الشركة على مزيد من العقود سواءً من القطاع العام أو الخاص ، وذلك بالتوازي مع طرح المشاريع الحكومية المتزايدة ، وكذلك انتعاش قطاع المقاولات في القطاع الخاص إلى حد ما.

بناءً على ما تقدم ، فإننا لا نستبعد ارتفاع سهم " المعامل " بنحو 15% حتى نهاية العام الجاري 2013 ، أي إلى مستوى 315 فلس بالمقارنة مع سعره الحالي البالغ 275 فلس ، وذلك بدعم من المعطيات أعلاه ، وأيضاً لقيمة السهم الدفترية البالغة 285 فلس ، والتي تعتبر مرتفعة عند الأخذ بالاعتبار أن الشركة تشغيلية ومتنامية الأداء ، ويضاف إلى ذلك القروض المنخفضة البالغة 3.6 مليون دك بما يعادل 20% إلى حقوق المساهمين و9% إلى الموجودات ، وذلك كما في 31/3/2013 .

تنبيه مهم : التحليلات والتوصيات أعلاه هي مجرد رأي ووجهة نظر وليست حقائق مطلقة لا تقبل النقاش ، وعليه ، لا يتحمل مركز الجُمان للاستشارات الاقتصادية المسؤولية عن أي قرار يتخذه القارئ بناءً على تلك التحليلات والتوصيات.

e – mail: info@aljoman.net website : www.aljoman.net