31/01/2011

تقرير مركز الجُمان للاستشارات الاقتصادية عن سوق الكويت للأوراق المالية

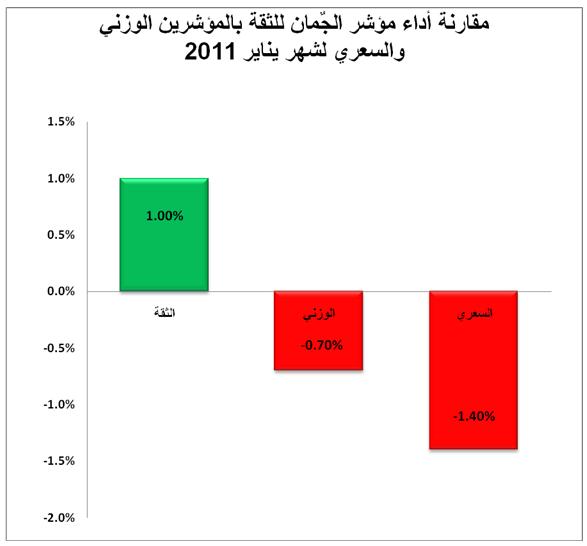

انخفض المؤشر الوزني لسوق الكويت للأوراق المالية بمعدل 0.7% لشهر يناير 2011 ، وبنصف انخفاض المؤشر السعري الذي كان بمعدل 1.4% ، وذلك استمراراً لنسق العلاقة الغير متجانسة ما بين المؤشرين التي سادت العام الماضي 2010 ، والمتمثلة في الأداء الضعيف للمؤشر السعري الذي يعكس أداء الأسهم الصغيرة ، بالمقارنة مع الأداء الجيد للمؤشر الوزني الذي يعبَر عن أداء الأسهم الكبيرة ، وتمثل البنوك معظم تلك الأسهم ، حيث ارتفع مؤشر جلوبل لقطاع البنوك بمعدل 1.82% ، أي بما يفوق أداء المؤشر الوزني ، من جهة أخرى ، ارتفع متوسط التداول اليومي لشهر يناير 2011 بنحو 20% إلى 40.2 مليون دك بالمقارنة مع 33.6 مليون دك للشهر السابق ( ديسمبر 2010 ) ، وتجدر الإشارة إلى أن أداء المؤشرين الوزني والسعري كان إيجابياً بمعدل 1.4 و0.3% على التوالي حتى يوم الأربعاء الموافق 26/01/2011 ، أي قبل بدء التداعيات السلبية على البورصة الكويتية وباقي البورصات العربية على خلفية التوتر الأمني والسياسي في مصر .

تحليل المعطيات

ونعتقد أن المعطيات الإيجابية أعلاه إيجابية بالإجمال ، وذلك عند تحييد أثر الوضع المفاجئ في مصر على بورصة الكويت ، حيث تلمّح المؤشرات أعلاه إلى استمرار عملية الغربلة والمتمثلة في مكافأة الأسهم الجيدة وهي الكبيرة في معظمها ، ومعاقبة الأسهم الرخيصة وهي المتباينة في الجودة ، وذلك رغم كون شريحة مهمة منها أسهم رديئة ، هذا فيما يتعلق بمعطيات المؤشرين الوزني والسعري ، أما فيما يتعلق بمتغيرات المبالغ المتداولة فهي إيجابية أيضاً ، حيث ارتفع التداول بمعدل 20% كما أسلفنا ، وهو ارتفاع حقيقي في معظمه ، أي أن جرعة التداول المصطنع منخفضة نسبياً بالمقارنة مع الوضع السابق ، مما يرفع من صدقية سوق المال الكويتي ، والذي من شأنه استعادة الثقة به ولو بشكل تدريجي وبطيء.

مؤشر "الجُمان" للثقة

وعلى أثر الإيجابيات أعلاه ، ارتفع مؤشر الجُمان للثقة نحو 1% خلال يناير 2011 إلى مستوى 52.32 نقطة مقابل 51.82 كإقفال للعام 2010 ، أي بزيادة مقدارها 0.5 نقطة ، وتعزز القراءة الأولية لمؤشر الثقة توقع الأداء الإيجابي للبورصة خلال فبراير ، حيث إن الهدف الأساسي من هذا المؤشر هو استشراف المستقبل ولو القريب ، وليس قياس الأداء التاريخي .

وبعد النشاط الملحوظ في تداول الشهر الأول (يناير) من العام الجاري 2011 ، نتوقع أن يستمر التداول نشطا للعام المذكور ، وأيضا متباينا من فترة لأخرى ، حيث نتوقع استمرار عملية الغربلة الصحية لأسعار الأسهم ، والتي بدأت بوضوح العام الماضي 2010 ، وأيضا نتوقع نجاح بعض محاولات إعادة جدولة أو هيكلة القروض ، كما لا نستبعد إيقاف مجموعة أخرى من الأسهم عن التداول لتعثر شركاتها ، وأيضا إعادة تداول أسهم تم إيقافها ، ولو بعدد أقل من المجموعة الأولى ، ناهيك عن عمليات التسييل الجبرية التي قد تنفذها بعض البنوك لاسترداد مديونيتها من بعض عملائها المتعثرين أو جزء منها على الأقل ، مما قد يضغط على الأسعار بأكثر من اللازم ولو مؤقتا ، كما نتوقع إعلان نوايا دمج متعددة ، ولكن مع تنفيذ القليل منها ، بالإضافة إلى عمليات السيطرة سواء المعلن عنها سلفا أو المفاجئة ، والتي تستفيد من إعادة هيكلة الملكيات على ضوء مستجدات مالية وقانونية متعددة من شأنها تفعيل التداول من وقت لآخر ولو بشكل متباين كما أسلفنا ، وذلك وفقا للمستجدات التي ستحفل بها الساحة البورصوية.

المساهمون " قوم ماكاري " !

لا شك أن هناك تقصير من قبل الجهات الرسمية الحكومية في التنظيم والرقابة فيما يتعلق بالاقتصاد عموماً ، وبسوق الكويت للأوراق المالية خصوصاً ، وهذا ما نتعرض له بشكل مستمر لأهميته من جانب ، ولتقديم الاقتراحات التي نراها مناسبة لإصلاح الوضع الفاسد من جانب آخر ، إلا أن ذلك الوضع لا تتحمل مسئوليته فقط الجهات الرسمية وحدها ، بل إن القطاع الخاص الكويتي ومساهمي الشركات التي تم إساءة إدارتها أو سرقة أصولها يتحملون قسطاً مهماً من المسئولية ، ولا نقصد هنا بالمسؤولين الفاسدين عن تلك الشركات ، فهذا مفروغ منه ، ولكننا نقصد هنا الشريحة العريضة من مساهمي الشركات المنكوبة ، سواء كانوا مُمثلين في مجلس الإدارة أو غير مُمثلين .

ونعتقد بأن سكوت تلك الشريحة العريضة من المساهمين عن سوء إدارة شركاتهم وفساد القائمين عليها قد ساهم في تفاقم الوضع السلبي لتلك الشركات ، وعلى سبيل المثال لا الحصر ، فإن عدة شركات منهارة لا تستطيع حتى الوفاء بفوائد القروض لا أصل القروض ذاتها تتحمل مصروفات إدارية وعمومية غير مبررة ، من جملتها المكاتب الفارهة والتضخم الوظيفي ، ناهيك عن الرواتب الكبيرة لقياداتها الفاسدة ، والتي تزيد أحياناً عن 20 ألف دك شهرياً للمسؤل الفاسد الواحد ، ناهيك عن المزايا العينية المتعددة .

إن هذا الوضع " المهزلة " للشركات المنهارة والفاسدين القائمين عليها ، يقابله شريحة عريضة من المساهمين بالتفرج وعدم الاكتراث إلا من رحم الله ، حيث ينطبق على تلك الشريحة القول أو المثل الكويتي القديم الجديد " قوم ماكاري " ، والذي يعني عدم المبالاة بالأمور الخطيرة والمصيرية ، والتي تضر بشكل كبير بمصالح المتفرجين غير المبالين في نهاية المطاف ، وهذا ما حدث فعلاً ، حيث تم نهب أموالهم وسرقة مدخراتهم وهم يشاهدون كافة فصول عمليات الإجرام المالي بأم أعينهم ، في حين يتقاضى مسؤولو تلك الشركات المنهارة رواتبهم السخية ويتمتعون بمزاياهم الفارهة دون حسيب أو رقيب !

تصفية قبل التصفية !

ونظراً لعدم محاسبة المسؤولين عن الشركات المنهارة واستمرارهم في عملهم كالمعتاد ، وأيضا نظراً لاحتمال حسم موضوع تلك الشركات ، سواء بالتصفية أو الدمج أو حتى التبخر بأي طريقة كانت ، فإن بعض هؤلاء المسؤولين بدؤوا بإجراءات تصفية استباقية قبل التصفية الرسمية ، وتتمثل عملية التصفية الاستباقية في نقل – أو نهب بمعنى أدق – ما تبقى من أصول بعض الشركات ، وذلك بتحويلها إلى أسمائهم أو شركاتهم ، أو لأطراف ذات صلة بهم بشكل أو بآخر ، سواء دون مقابل ، أو بمقابل بخس لتغليف سرقة الشركات بصفقات صورية وشكلية ، وذلك حتى لا يجد الدائنون والمساهمون بعد نوم عميق – أي موجودات ذات قيمة – وهذا ما حدث فعلاً ، عندما سلّم أحد كبار مسئولي الشركات المدرجة والمنهوبة كامل موجوداتها إلى أصحابها في كرتون واحد لا أقل ولا أكثر ، وذلك بمراسم "رسمية واحتفالية" في أحد المخافر ، والتي نقلت وقائعها بعض الصحف بتاريخ 25/05/2010 .

خطوة إيجابية من وزارة التجارة

ورغم سيل الجرائم والفضائح ، إلا أننا نحاول دائما أن نلتمس نقاطا مضيئة ولو متواضعة للتحدث عنها والتعليق عليها ، وذلك حتى نخرج قدر الإمكان من دوامة اليأس والإحباط ، فقد نشرت بعض الصحف بتاريخ 6/1/2011 أخباراً عن وضع وزارة التجارة والصناعة شروطاً للشركات للتصرف بفوائض رؤوس أموالها ، وتعتبر تلك الشروط بمثابة معايير حوكمة أولية لتفادي سوء إدارة شريحة عريضة من الشركات لأموال المساهمين في أغراض غير التي تم تأسيس تلك الشركات من أجلها ، وتجدر الإشارة إلى أننا طالبنا في عدة مناسبات ومن خلال تقارير منشورة بضرورة التزام الشركات بأغراضها ، وأيضا حوكمة تصرفات القائمين عليها ، وغيرها من المواضيع التي شهدت فوضى عارمة خلال العقد الماضي.

وقد تناولت الشروط أعلاه عدة مواضيع مهمة مثل تحديد نسبة قصوى تبلغ 25% من رأس المال للاستثمار في الأسهم بواسطة مؤسسات متخصصة ، وكذلك ضوابط لرفع رؤوس الأموال بحصص عينية ، وأيضا ضرورة تقديم دراسة جدوى في حالة مضاعفة رأس المال أو أكثر ، ناهيك عن تحديد فترات زمنية وتواريخ محددة لبعض الاستحقاقات المهمة فيما يتعلق بجانب من المواضيع الحيوية الأخرى ذات العلاقة.

ولاشك بأننا نشجع تلك الخطوة – ولو أنها جاءت متأخرة جدا – من جانب وزارة التجارة ، وذلك كبداية لحوكمة عمل الشركات ، إلا أننا من خلال قراءة سريعة لما تم نشره بالصحف عن هذا الموضوع ، وجدنا بعض الثغرات ونقص جانب من النواحي الفنية المحاسبية والمالية الدقيقة لتفويت الفرص على التأويلات والتفسيرات التي قد يستخدمها المتلاعبون للإفلات من قواعد الحوكمة الجديدة ، ومن تلك الثغرات ، عدم تحديد نسب ومعايير للتمويل الخارجي ، أي الاقتراض من المؤسسات المالية ، وكذلك تحديد الهدف من استخدام تلك الأموال ، ناهيك عن حوكمة المخاطرة وآلية متابعتها ، وفوق كل ذلك مدى توفر فريق مهني مؤهل ماليا وقانونيا من جانب وزارة التجارة لمتابعة مدى التزام الكم الهائل من الشركات بمعايير الحوكمة بدقة ، وتنفيذ الجزاءات عند مخالفتها ، وغيره من الإجراءات اللاّحقة لإصدار أي تشريع أو تنظيم يعالج القصور في مواضيع فنية دقيقة وحساسة أيضاً .

موجة المشاكل والمحاكم !

بعد موجة الخسائر الفادحة التي ضربت شريحة عريضة من الشركات المدرجة اعتبارا من الربع الرابع 2008 واستمرت خلال عامي 2009 و 2010 ، نتوقع أن تنحسر هذه الموجة بدءا من العام الحالي 2011 ، ولكن لتبدأ موجة أخرى يمكن تسميتها بـ"بموجة المشاكل والمحاكم" ، والتي بدأت فعلا منذ العام الماضي 2010 ، وربما تكون ذروتها في 2012 ، ويمكن أن تستمر إلى العام 2013 وبعده أيضا ، وذلك لطول إجراءات التقاضي ودرجات المحاكم وتشعب القضايا وتشابكها وتعدد أطرافها.

ونأمل أن يتم تفعيل المحاكم المختصة بهيئة أسواق المال بكامل طاقتها بأسرع وقت ممكن ، وذلك للبت في سيل القضايا الحالية والمحتملة مستقبلا جراء حالة الفلتان والفوضى السائدة على مدى سنوات عديدة ماضية ، حيث إن المحاكم االتقليدية هي غير متخصصة في معظمها ، مما يتطلب إحالة المخاصمات إلى إدارة الخبراء ، والتي تأخذ وقتا طويلا في بحث ودراسة الحالات المطروحة لديها ، والذي يسمح بمزيد من التلاعب "وتضبيط الأمور" لإخفاء وطمس الحقائق والوقائع من جانب المشبوهين .

أزمة مصر وبورصة الكويت

لا يخفى على أحد التطورات السياسية والأمنية الأخيرة في جمهورية مصر العربية وأثرها البالغ على سوق المال المصري ، حيث انخفض بمعدل 14% خلال يومي 26 و27/01/2011 ، وقد أثّر ذلك الأداء السلبي على باقي أسواق المال العربية ومنها بورصة الكويت خاصة يوم الأحد الموافق 30/01/2011 ، وما يعنينا في هذا المقام أثر الوضع في مصر على سوق المال الكويتي ، وأداء الشركات المدرجة به على وجه التحديد .

ولا شك بأن التداعيات السلبية على البورصات في مثل تلك الأحداث السياسية والأمنية يعتبر أمرا محسوما ومؤكدا ، لكن النقطة المهمة من وجهة نظرنا هي درجة أو مقدار التأثر المناسب والمنطقي لتأثر البورصات بالأزمات ، وربما من شبه المؤكد أن درجة التأثر الأولية غالباً ما تكون مبالغا بها لعدة اعتبارات ، منها : أن حركة الأسهم تسبق الأحداث الفعلية ، وكذلك كون رأس المال جبانا بطبيعته ، ناهيك عن التطورات الإلكترونية والتقنية الجديدة وثورة الاتصالات ، والتي تفاقم من تأثر وتفاعل البورصات بالأحداث على اختلافها .

أما بالنسبة للشركات المدرجة

الكويتية ، فهناك عدد منها لديه استثمارات في مصر ، ونعتقد أن عددها لا يزيد عن عشر ، ومعظمها متعرض جزئياً وليس كلياً لمتغيرات الوضع هناك ، وبالتالي ، فإننا نعتقد أن الأثر الاقتصادي الجوهري على سوق الكويت للأوراق المالية والشركات المدرجة به عموماً يمكن وصفه بالطفيف ، وذلك بخلاف الأثر النفسي الملحوظ ، والذي تم رصده خلال الأيام القليلة الماضية ، وعليه ، فإننا ندعو المتداولين في سوق الكويت للأوراق المالية إلى تغليب المنطق وجوهر الأمور لا قشورها ، وعدم المبالغة بالهلع والقلق بالتعامل مع مستجدات الوضع في مصر ، والذي لا يعني إلغاء حالة الحذر والترقب الذي نعتقد أن وجودهما منطقيين في ظل مثل تلك الظروف .