التاريخ : 09/06/2016

تحليل ومقارنة معدل الرفع المالي وفقاً لمعايير (بازل 3)

للبنوك الكويتية مابين عامي 2014 و 2015

إعداد : مركز الجُمان للاستشارات الاقتصادية

مقدمة:

من ضمن معايير (بازل - 3) الخاصة بتقييم الملاءة المالية وقياس مدى تحمل البنوك للأزمات المالية المحتملة معدل الرفع المالي، ويقيس رأس المال (الشريحة 1) إلى إجمالي التعرض للمخاطر والانكشافات، وقد حدد بنك الكويت المركزي نسبة 3.0% كحد أدنى لمعدل الرفع المالي للبنوك الكويتية، وقد حققت جميعها نسباً أعلى خلال عامي 2014 و 2015 كما سيتم التعرض له لاحقاً، مما يؤكد الوضع الجيّد للبنوك الكويتية وفقاً لمعيار معدل الرفع المالي بشكل عام.

الفرق بين معدلي: "كفاية رأس المال" و "الرفع المالي":

وباختصار، يعتبر رأس المال الُمحتسب لغرض "معدل الرفع المالي" المُعبّر عنه باصطلاح (شريحة 1) أضيق نطاقاَ من رأس المال المحتسب لغرض "معدل كفاية رأس المال" بمفهومه الشامل، والمُعبّر عنه باصطلاح (شريحة 1 + شريحة 2)، هذا من ناحية "البسط"، أما من ناحية "المقام"، فيعتبر بند إجمالي التعرض للمخاطر والانكشافات المستخدم في إحتساب "معدل الرفع المالي" أوسع نطاقاً من بند الموجودات المرجّحة بالمخاطر المستخدمة في احتساب "معدل كفاية رأس المال"، علماً بإننا أصدرنا تقريراً بتاريخ 17/05/2016 تناولنا من خلاله مقارنة وتحليل لمعدل كفاية رأس المال بمفهومه الشامل وفقاً لمعايير (بازل - 3) للبنوك الكويتية لعامي 2014 و 2015.

مؤشرات القطاع والبنوك:

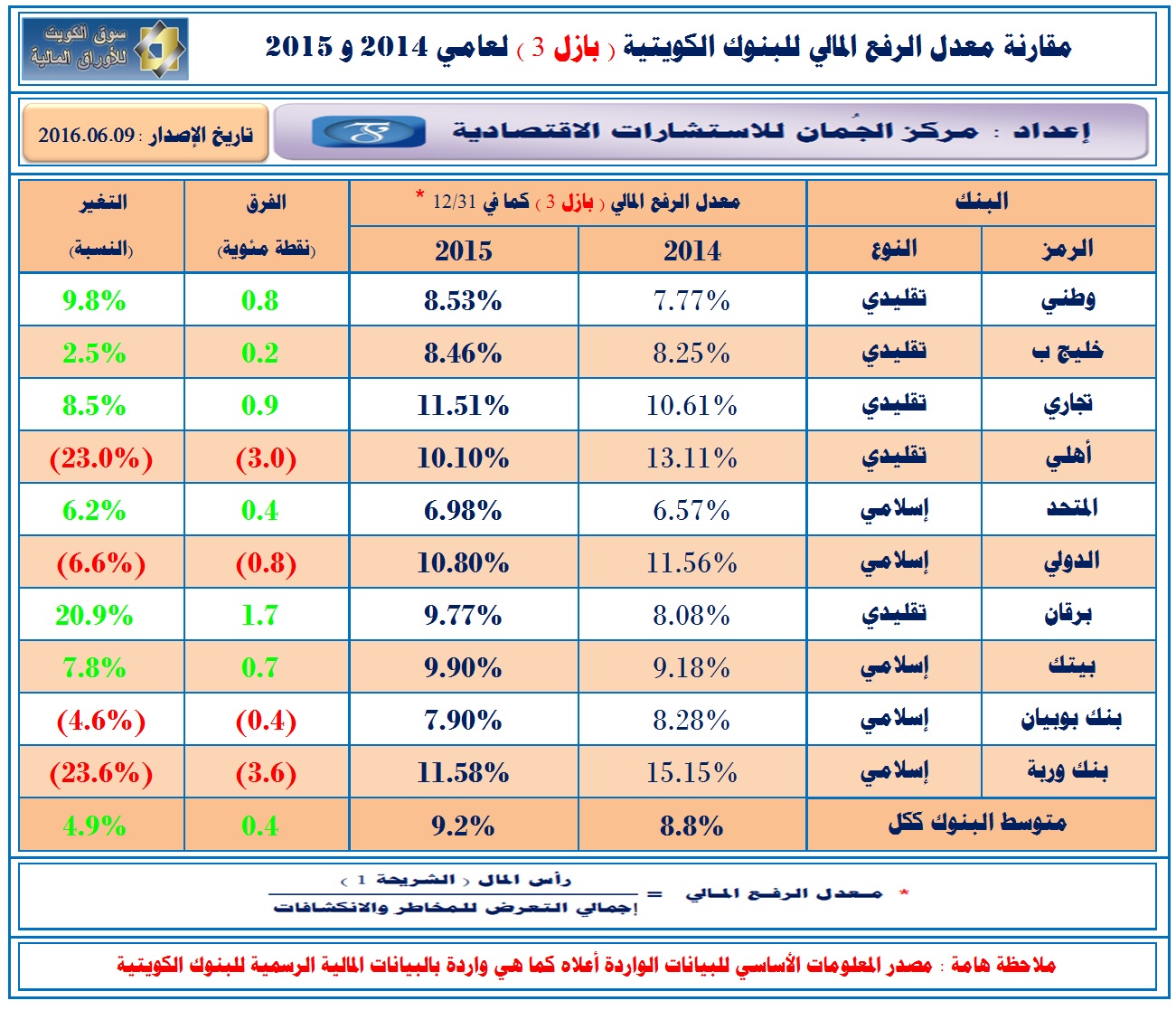

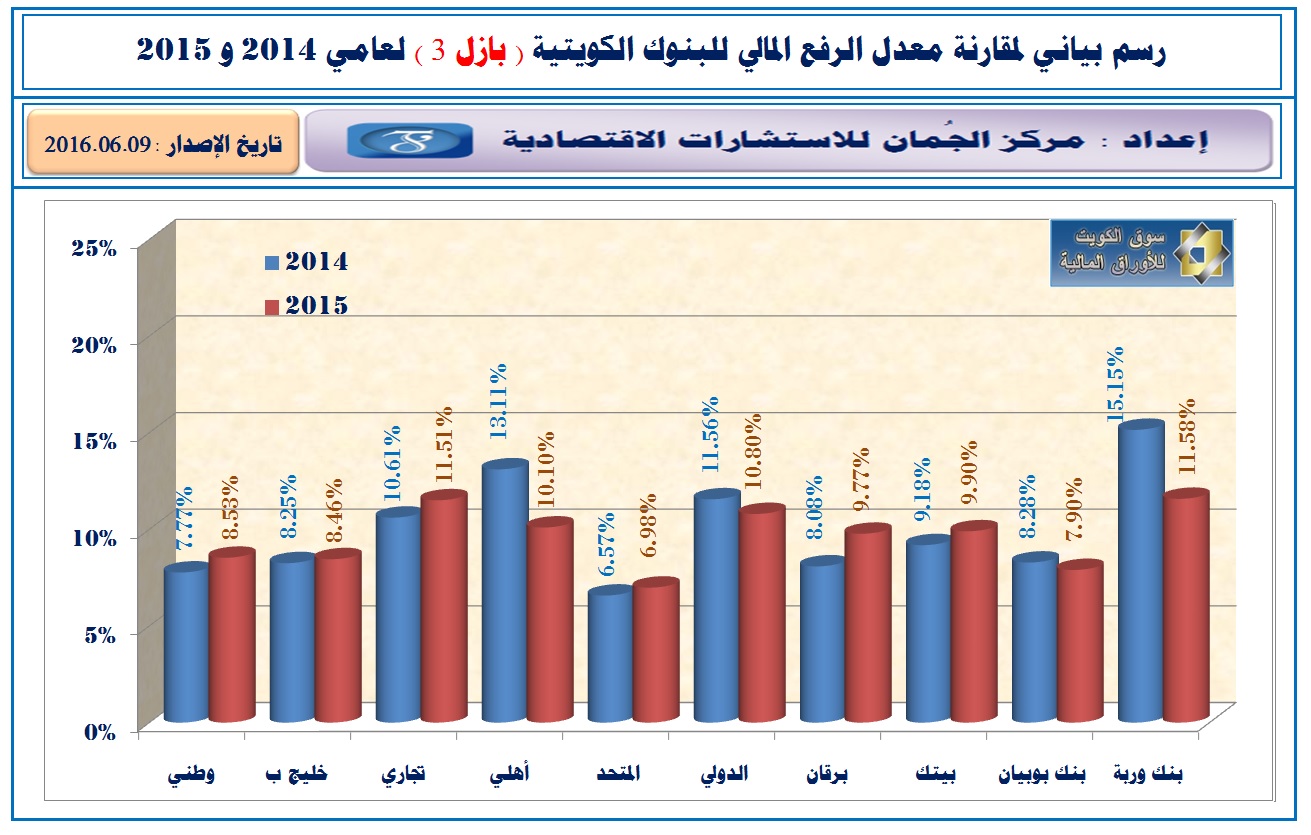

وقد ارتفع متوسط معدل الرفع المالي للبنوك الكويتية من 8.8% في نهاية العام 2014 إلى 9.2% في نهاية العام الماضي 2015 بزيادة 0.4 نقطة مئوية بنمو بلغ 4.9%، من جهة أخرى، تباين النمو في معدل الرفع المالي للبنوك الكويتية خلال 2015، حيث تصدّر "برقان" أعلى نسبة نمو في هذا المضمار بمعدل 20.9%، تلاه "وطني" بمعدل 9.8%، ثم "تجاري" بمعدل 8.5%، في حين تراجع معدل الرفع المالي لـ "بنك وربة" بمعدل 23.6%، تلاه "أهلي" بنسبة 23.0% ثم "الدولي" بواقع 6.6%.

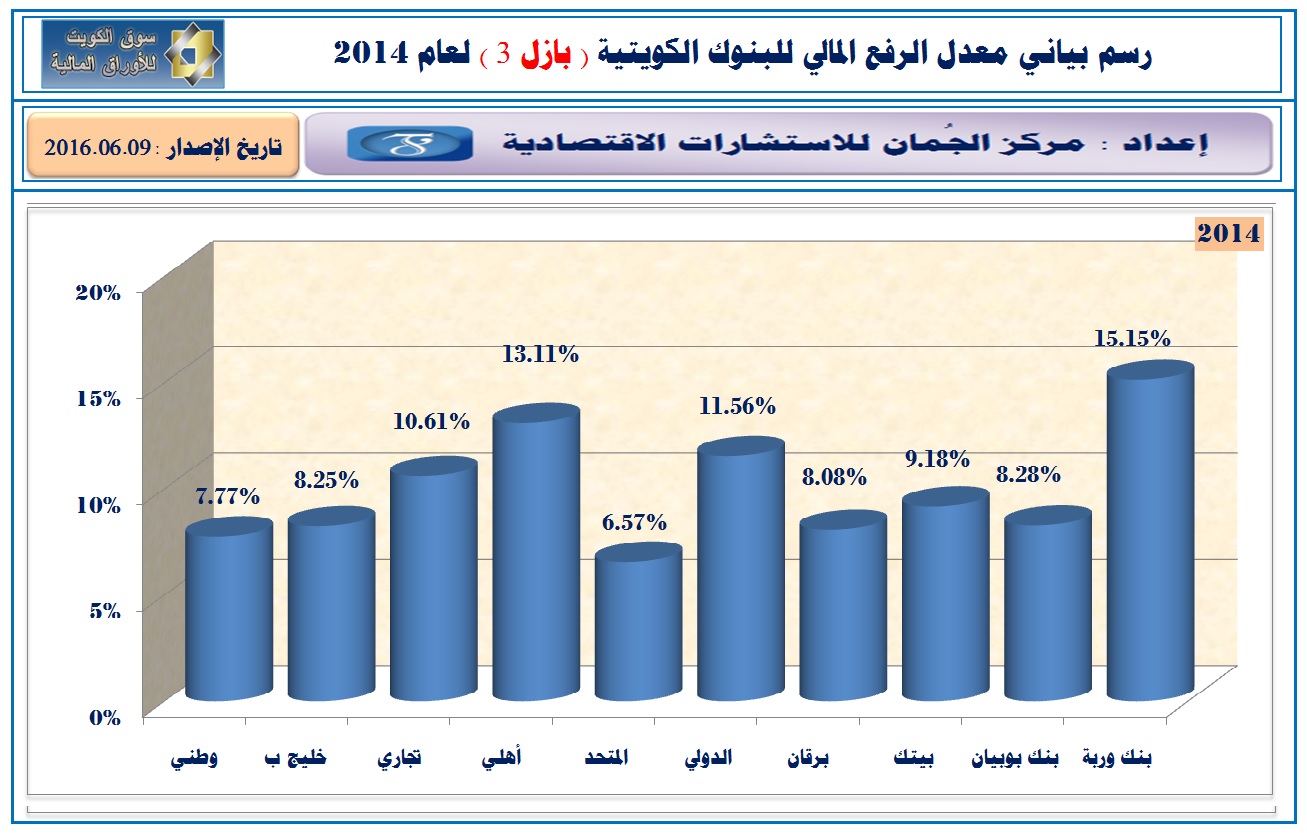

وقد سجّل "بنك وربة" أعلى معدل رفع مالي في العام الماضي 2015 بواقع 11.58%، تلاه مباشرة "تجاري" بنسبة 11.51%، ثم "الدولي" بمعدل 10.80%، في حين سجل "المتحد" أدنى معدل رفع مالي بمقدار 6.98%، تلاه "بنك بوبيان" بواقع 7.90%، ثم "خليج ب" بنسبة 8.46%.

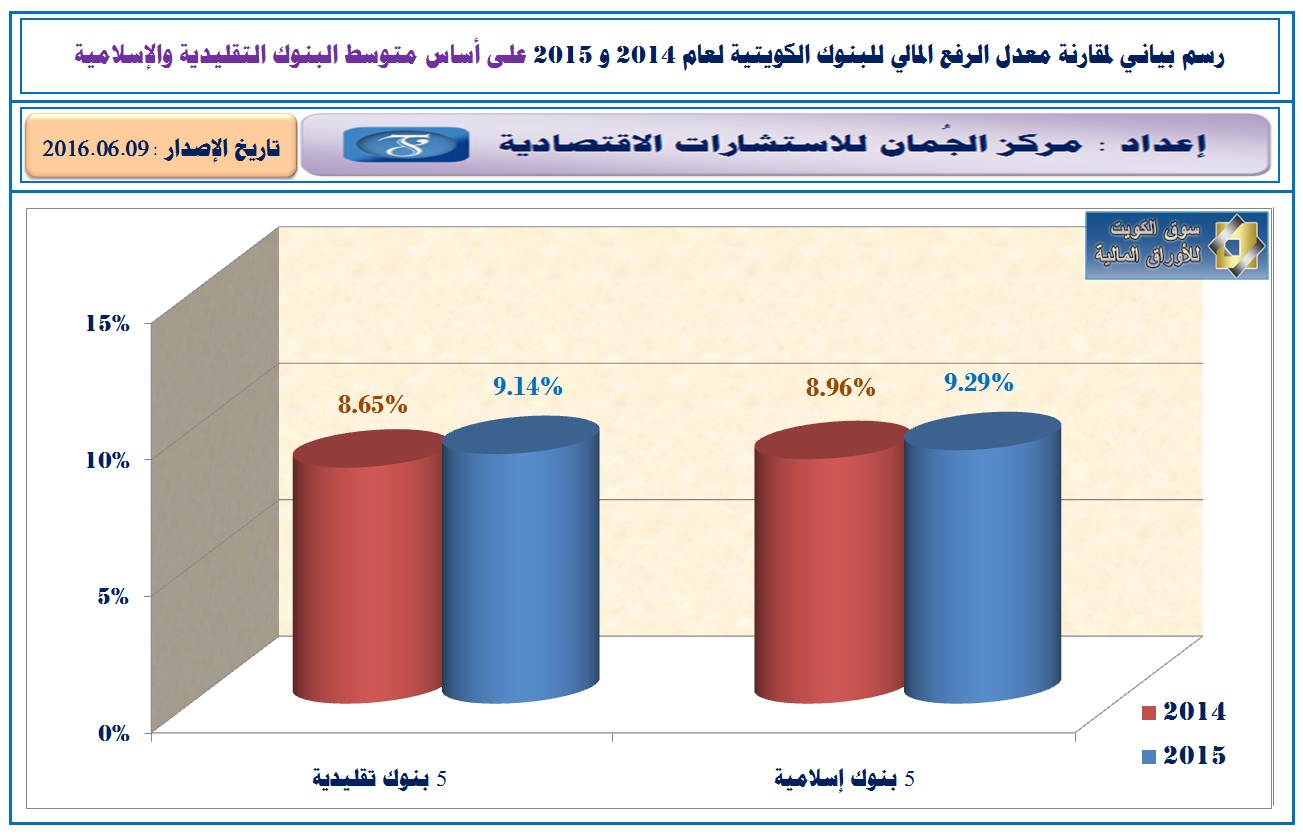

مقارنة البنوك التقليدية والاسلامية:

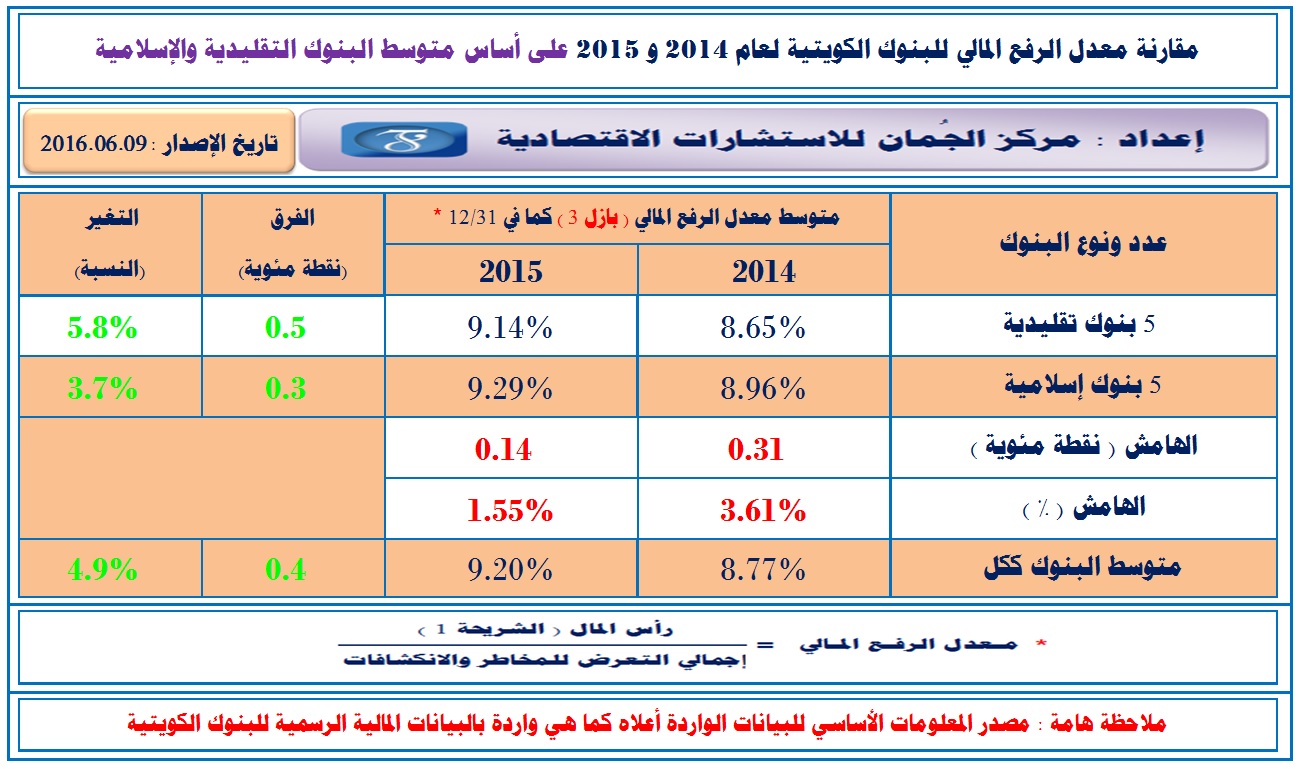

ويُماثل عدد البنوك التقليدية عدد البنوك الإسلامية بواقع 5 لكل صنف، وقد حققت البنوك التقليدية نمواً أفضل في معدل الرفع المالي مابين 2014 و 2015 بمقدار 0.5 نقطة مئوية وبنمو 5.8% ليرتفع ذلك المعدل من 8.65 إلى 9.14%، في حين ارتفع متوسط معدل الرفع المالي للبنوك الاسلامية من 8.96 إلى 9.29% بزيادة قدرها 0.3 نقطة مئوية وبنسبة 3.7%، ورغم نمو نسبة معدل الرفع المالي لشريحة البنوك التقليدية مقابل نظيرتها الاسلامية، فقد حافظت الاسلامية على تفوقها خلال عامي 2014 و 2015 وفقاً لهذا المعيار، وذلك بهامش بلغ 0.31 نقطة مئوية في 2014 و 0.14 نقطة مئوية في 2015، حيث بلغ متوسط معدل الرفع المالي للبنوك الاسلامية 8.96% في عام 2014 مقابل 8.65% للتقليدية، كما بلغ ذلك المعدل 9.29% للاسلامية في عام 2015 مقابل 9.14% للتقليدية.

ونود أن ننوه إلى أن مصدر معدلات الرفع المالي للبنوك الكويتية فيما يتعلق في (بازل - 3) المذكورة أعلاه هو تقاريرها السنوية الرسمية المنشورة لعامي 2014 و 2015.

e – mail: info@aljoman.net website: www.aljoman.net