التاريخ : 26/5/2016

عرض مختصر وتحليل موجز لأهم المؤشرات والمعطيات المرتبطة

في سوق الكويت للأوراق المالية ما بين عامي 2014 و 2015

إعداد : مركز الجُمان للاستشارات الاقتصادية

مقدمة

بعد انتهاء العام الماضي 2015 ، لعله من المناسب استعراض بعض المؤشرات والمعطيات الخاصة بسوق الكويت للأوراق المالية للعام المذكور مع مقارنتها مع العام الذي سبقه ، وهو 2014 ، وذلك على مستوى السوق ككل ، وأيضاً على مستوى القطاعات وفقاً لتصنيفها السابق ، وقد اخترنا 13 معياراً أو مؤشراً يتم من خلالها تقييم وضع بورصة الكويت ومقانته ما بين عامي 2014 و 2016 ، ولا شك أن اختيارنا لـ 13 بنداً هو وفق اجتهادنا الخاص لتغطية أهم الجوانب التي نرى تحقيقها لهدف التقييم بشكل عام ، والذي لا ينفي وجود معايير أخرى لتقييم البورصة قد تكون أكثر أهمية أو فعالية .

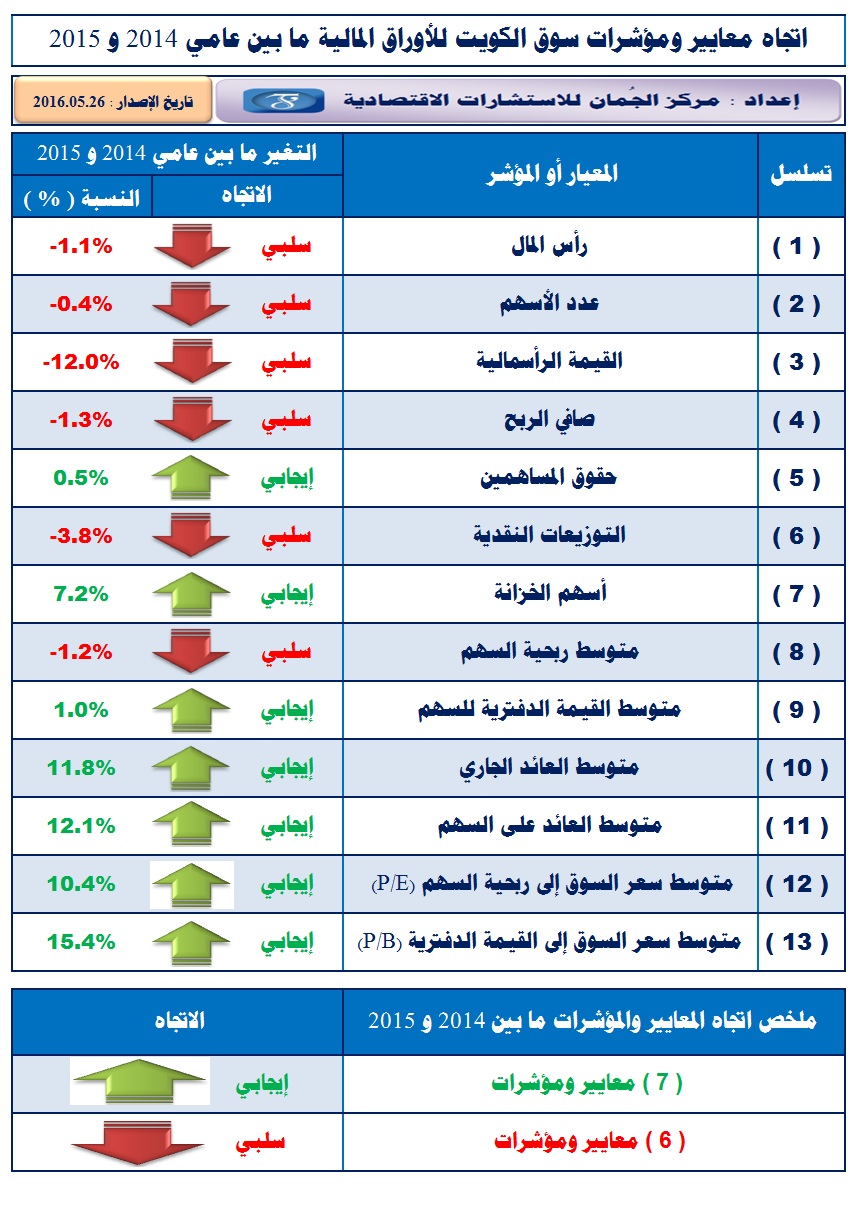

1) رأس المال :

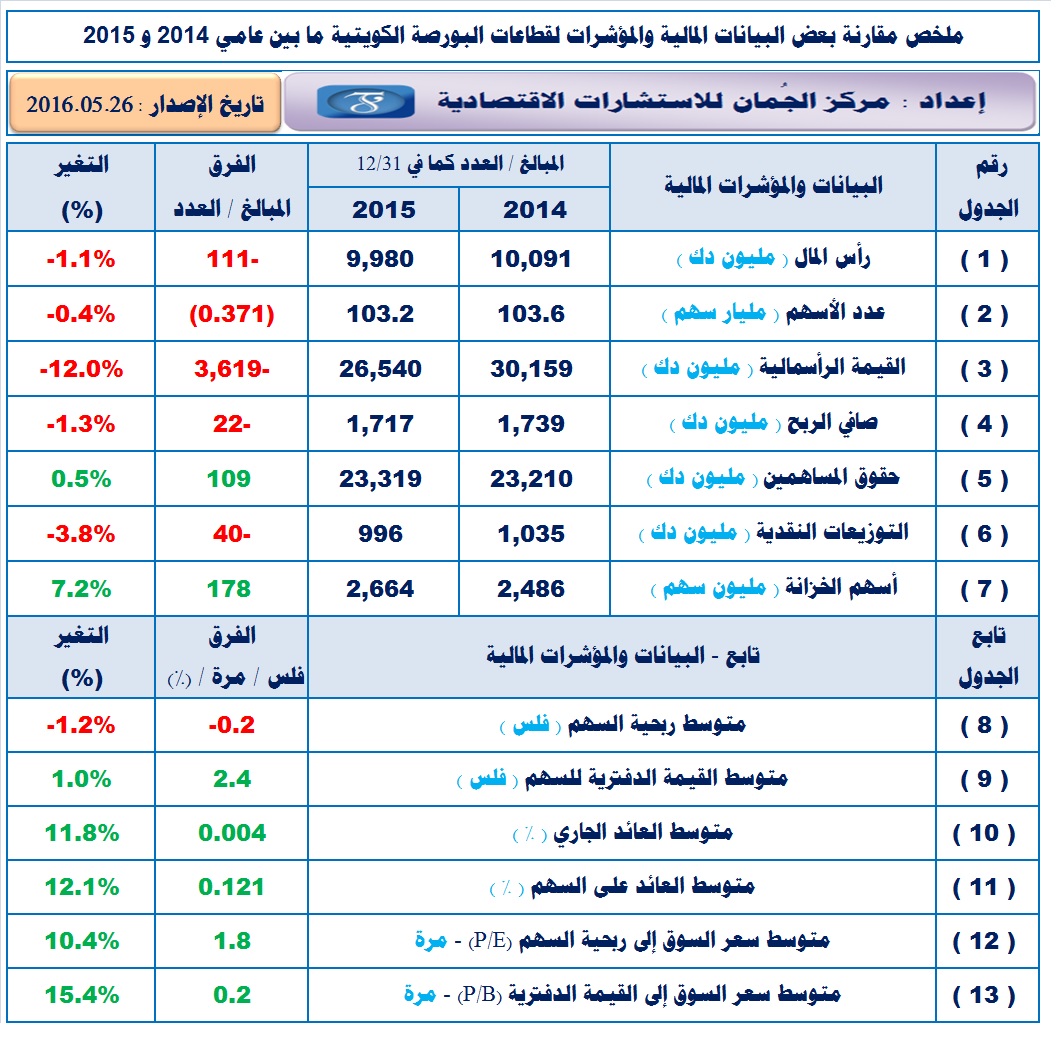

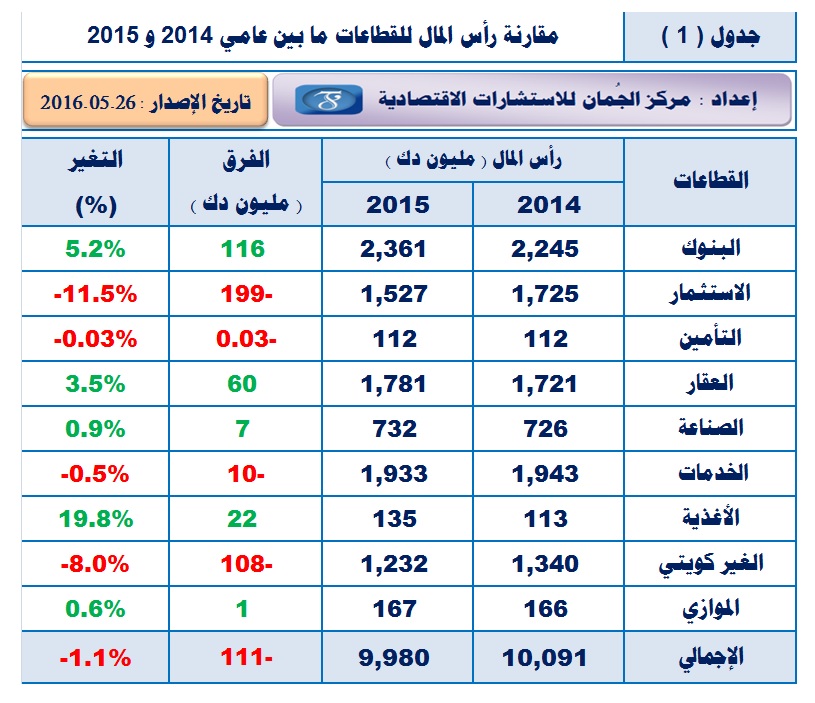

انخفضت رساميل الشركات المدرجة بمعدل 1.1% في نهاية العام 2015 إلى 10.0 مليار دك من 10.1 مليار دك نهاية عام 2014 بتراجع قدره 111 مليون دك ، تصدّرها قطاع الاستثمار بمقدار 199 مليون دك ، تلاه مباشرة قطاع الغير الكويتي بمقدار 108 مليون دك ، ثم -بفارق واسع جداً -قطاع الخدمات بواقع 10 مليون دك ، في حين كان قطاع البنوك في مقدمة قائمة القطاعات التي سجلت نمواً في رساميلها بمقدار 116 مليون دك ، تلاه ـــ بفارق واسع ـــ قطاع العقار بمقدار 60 مليون دك ، ثم قطاع الأغذية بواقع 22 مليون دك ، وقد كان النمو إيجابياً في رأس المال لـ 5 قطاعات بينما كان سلبياً للقطاعات الــ 4 الأخرى .

2) عدد الأسهم :

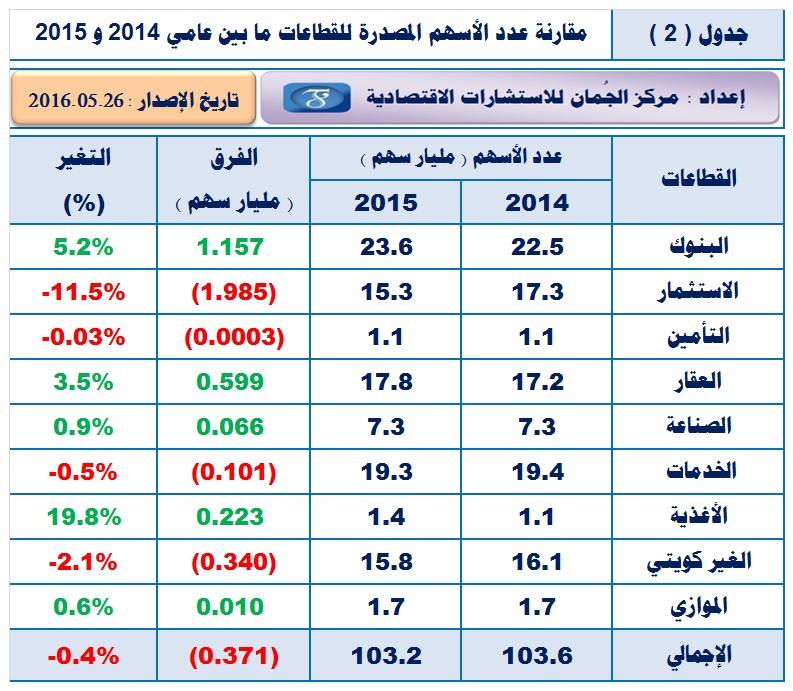

انخفض عدد الأسهم المصدرة للشركات المدرجة بشكل طفيف بمعدل 0.4% نهاية العام الماضي 2015 ليبلغ 103.2 مليار سهم بالمقارنة مع 103.6 مليار سهم نهاية العام 2014 بتراجع مقداره 371 مليون سهم ، وقد كان هناك نمواً إيجابياً في عدد الأسهم لـ 5 قطاعات ، بينما كان النمو سلبياً للقطاعات الــ 4 الأخرى ، وقد تصدّر قطاع الاستثمار باقي القطاعات من حيث التراجع في عدد الأسهم بمقدار 2.0 مليار سهم ، تلاه ـــ بفارق واسع جداً ـــ قطاع الغير كويتي بمقدار 340 مليون سهم ، ثم قطاع الخدمات بواقع 101 مليون سهم ، في حين كان النمو في عدد الأسهم المصدرة من نصيب قطاع البنوك بمقدار 1.2 مليار سهم ، تلاه ـــ بفارق واسع ـــ قطاع العقار بمقدار 599 مليون سهم ، ثم قطاع الأغذية بواقع 223 مليون سهم.

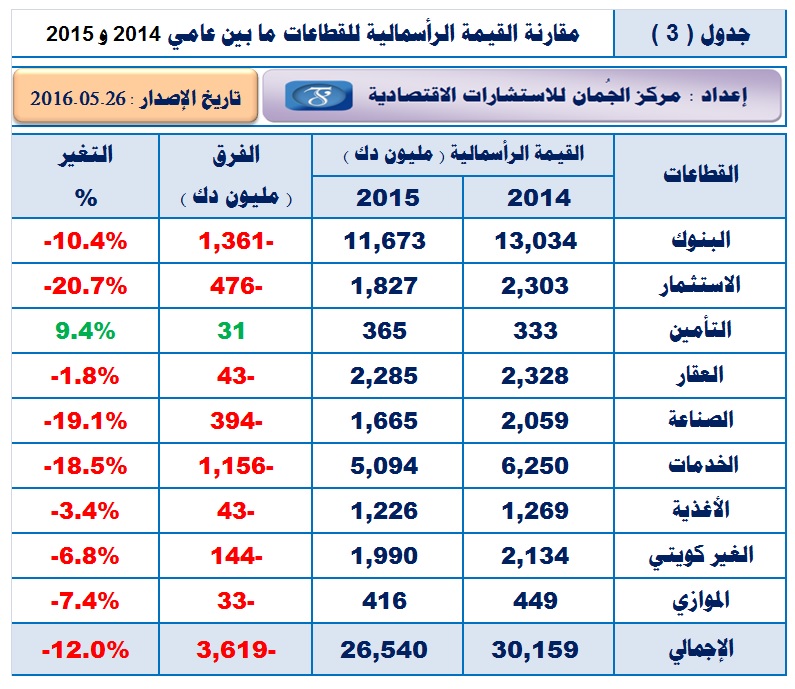

3) القيمة الرأس مالية :

تراجعت القيمة الرأس مالية للشركات المدرجة بشكل ملحوظ بمعدل 12.0% ما بين نهاية عامي 2014 و 2015 ، وبمقدار 3.6 مليار دك من 30.2 إلى 26.5 مليار دك ، وقد تراجعت القيمة الرأس مالية في جميع القطاعات المدرجة باستثناء نمو قطاع واحد فقط وهو التأمين ، وقد كان قطاع البنوك الأكثر انخفاضاً في القيمة الرأس مالية بمقدار 1.4 مليار دك ، تلاه قطاع الخدمات بواقع 1.2 مليار دك ، ثم قطاع الاستثمار بمبلغ 476 مليون دك ، بينما كان قطاع التأمين المرتفع الوحيد في القيمة الرأس مالية بواقع 31 مليون دك خلال العام 2015 .

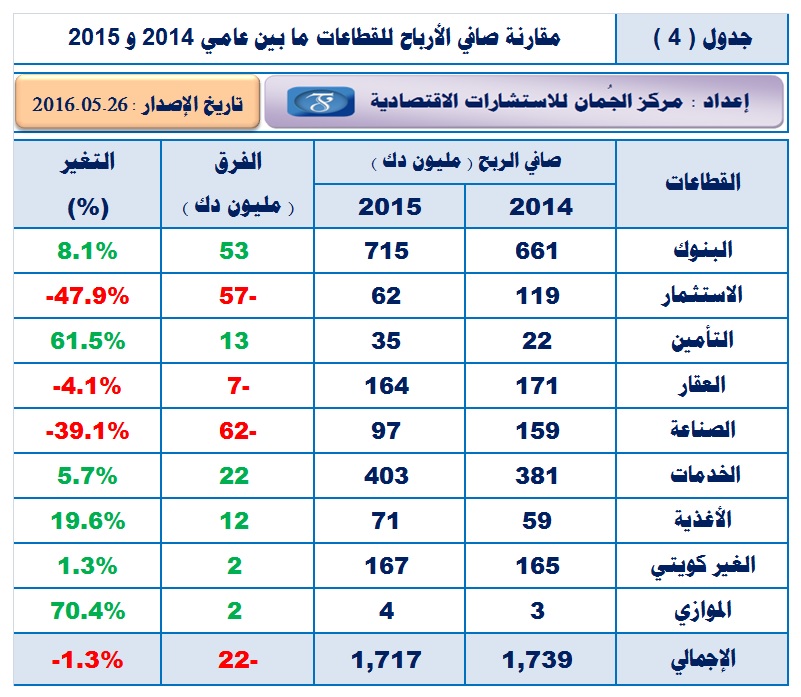

4) صافي الربح :

انخفض صافي ربح الشركات المدرجة بمعدل 1.3% في العام الماضي 2015 ليصل إلى 1,717 مليون دك بالمقارنة مع 1,739 مليون دك للعام 2014 ، وذلك بتراجع مقداره 22 مليون دك ، وقد كان هناك نمواً إيجابياً في النتائج لـ 6 قطاعات ، بينما كان النمو سلبياً للقطاعات الــ 3 الأخرى ، وقد تصدّر قطاع البنوك القطاعات الأكثر نمواً في الأرباح عام 2015 بمقدار 53 مليون دك ، تلاه قطاع الخدمات بمقدار 22 مليون دك ، ثم قطاع التامين بواقع 13 مليون دك ، بينما انخفضت أرباح قطاع الصناعة بمقدار 62 مليون دك ، تلاه مباشرة قطاع الاستثمار بمقدار 57 مليون دك ، وأخيراً ـــ وبفارق شاسع للغاية ــــ قطاع العقار بواقع 7 مليون دك .

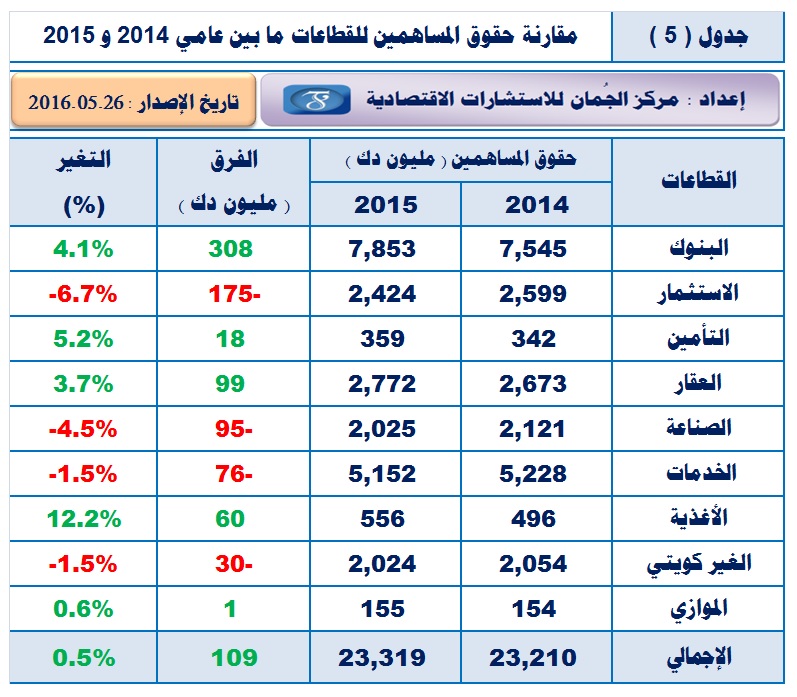

5) حقوق المساهمين :

ارتفعت أرصدة حقوق مساهمي الشركات المدرجة بشكل طفيف خلال عام 2015 بمعدل 0.5% من 23.2 مليار دك في نهاية 2014 إلى 23.3 مليار دك في نهاية 2015 بزيادة قدرها 109 مليون دك ، وقد كان النمو الإيجابي في حقوق المساهمين في 5 قطاعات ، بينما كان النمو السلبي للقطاعات الــ 4 الأخرى ، وقد تصدّر قطاع البنوك أعلى نمو مطلق في حقوق المساهمين بمقدار 308 مليون دك ، تلاه ــ بفارق واسع ــ قطاع العقار بمقدار 99 مليون دك ، ثم قطاع الأغذية بواقع 60 مليون دك ، بينما انخفضت حقوق مساهمي قطاع الاستثمار بمقدار 175 مليون دك ، تلاه قطاعا الصناعة والخدمات بمقدار 95 و76 مليون دك تباعاً .

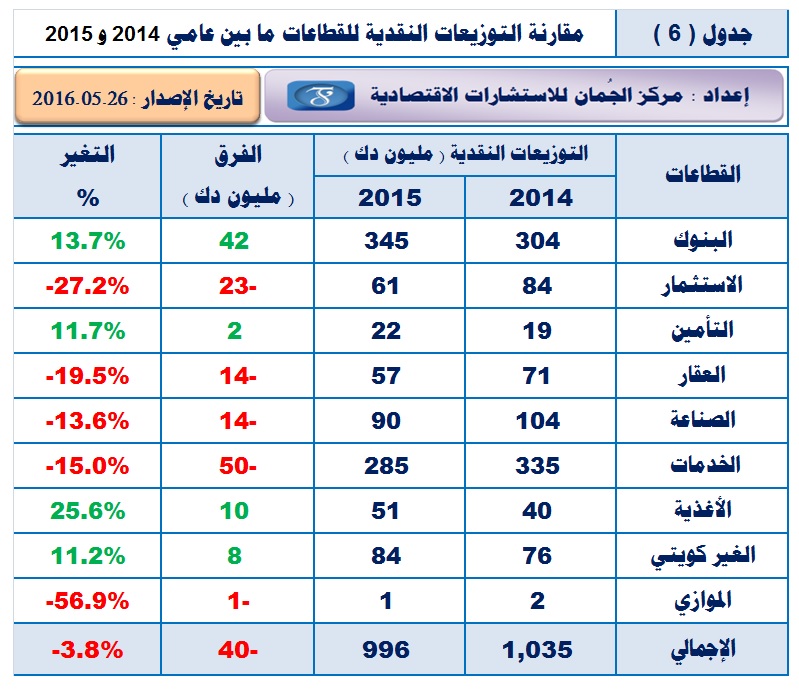

6) التوزيعات النقدية :

انخفضت قيمة التوزيعات النقدية بمعدل 3.8% عن العام 2015 لتبلغ 996 مليون دك بالمقارنة مع 1,035 مليون دك عن العام 2014 ، وذلك بتراجع قدره 40 مليون دك ، وقد تصدّر قطاع الخدمات باقي القطاعات من حيث التراجع في التوزيعات النقدية بمقدار 50 مليون دك ، تلاه ـــ بفارق واسع ـــ قطاع الاستثمار بمقدار 23 مليون دك ، ثم قطاعا الصناعة والعقار بمقدار 14 مليون دك لكلٌ منهم ، بينما تصدّر قطاع البنوك النمو المطلق في التوزيعات النقدية بواقع 42 مليون دك ، تلاه ــ بفارق واسع جداً ـــ قطاعا الأغذية والغير كويتي بمقدار 10 و8 مليون دك على التوالي ، علماً بأن كان هناك نمواً إيجابياً في التوزيعات النقدية لـ 4 قطاعات ، بينما كان النمو سلبياً للقطاعات الــ 5 الأخرى .

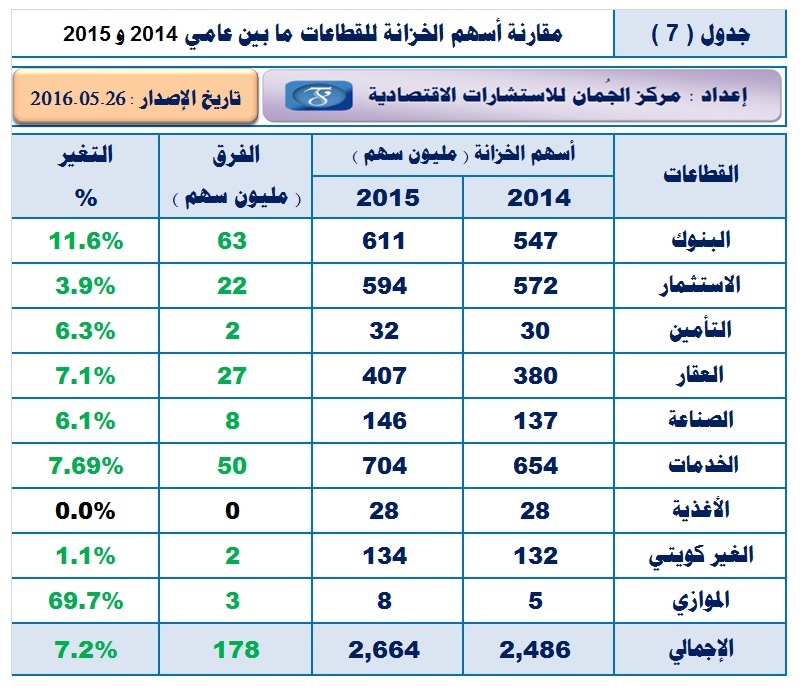

7) أسهم الخزانة :

ارتفع عدد أسهم الخزانة لجميع القطاعات المدرجة باستثناء قطاع الأغذية الذي ظل مستقراً دون تغيير خلال 2015 ، وذلك بنمو نسبي بلغ 7.2% ليصل إلى 2.7 مليار سهم في نهاية العام 2015 بالمقارنة مع 2.5 مليار سهم نهاية العام 2014 ، وذلك بزيادة قدرها 178 مليون سهم ، وقد تصدّر قطاع البنوك باقي القطاعات في زيادة عدد أسهم الخزانة خلال 2015 بمقدار 63 مليون سهم ، تلاه مباشرة قطاع الخدمات بواقع 50 مليون سهم ، ثم قطاع العقار بزيادة قدرها 27 مليون سهم .

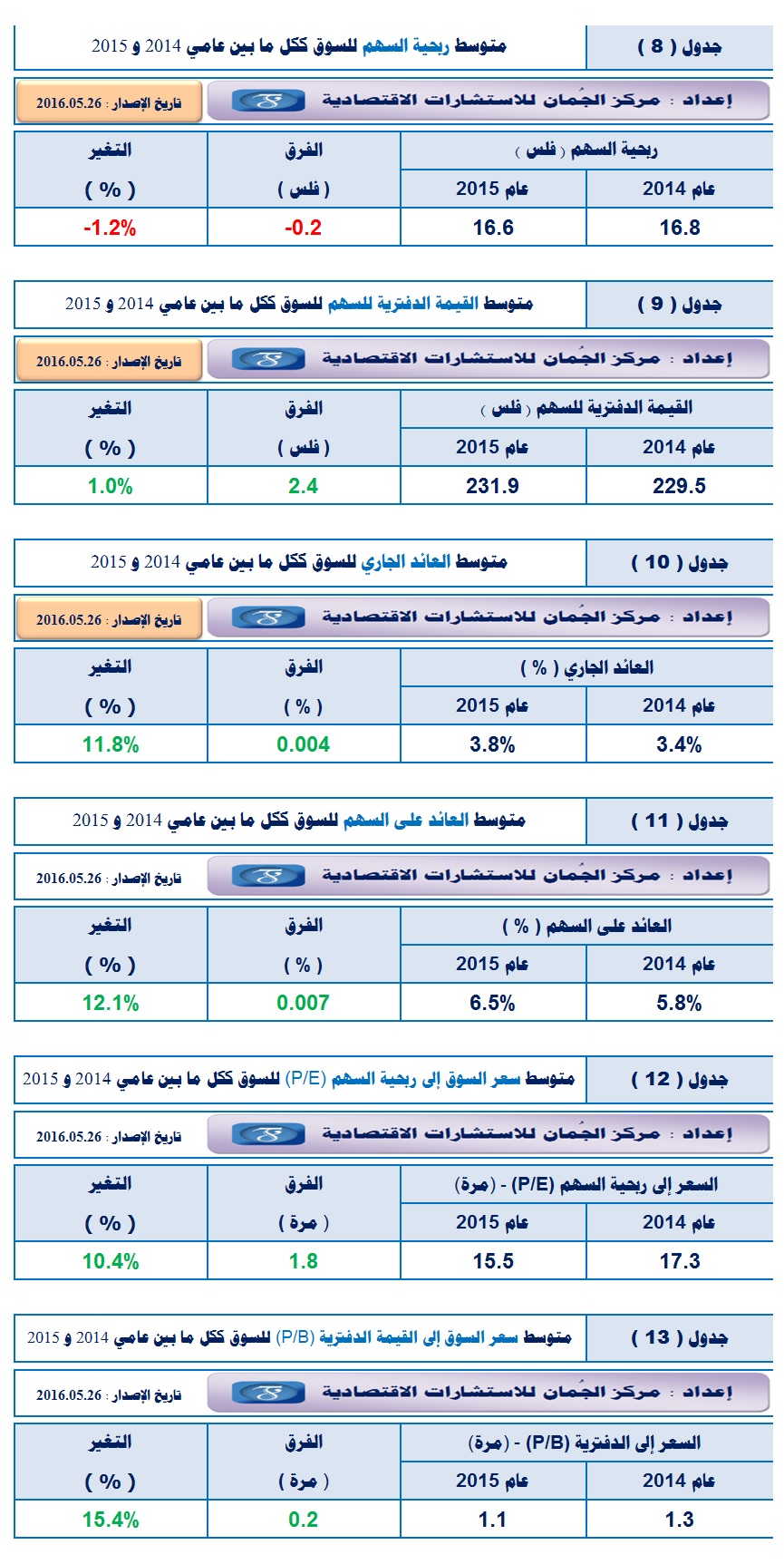

8) ربحية السهم :

بلغ متوسط ربحية السهم لجميع الأسهم المدرجة في سوق الكويت للأوراق المالية لعام 2015 نحو 16.6 فلس بتراجع بلغ 1.2% عن متوسط العام الذي سبقه 2014 والبالغ 16.8 فلس .

9) القيمة الدفترية للسهم :

ارتفع متوسط القيمة الدفترية للسهم لجميع الأسهم المدرجة نهاية العام 2015 بمعدل 1.0% ليبلغ 231.9 فلس بالمقارنة مع 229.5 فلس للعام 2014 ، والذي يرجع بدرجة أساسية إلى نمو حقوق المساهمين ما بين نهاية 2014 و 2015 بمعدل 0.5% كما أسلفنا في الجزء الأول .

10) العائد الجاري :

ارتفع متوسط العائد الجاري للأسهم المدرجة إلى 3.8% عام 2015 بالمقارنة مع 3.4% للعام 2014 بمعدل نمو بلغ 11.8% ، والذي يرجع إلى انخفاض القيمة الرأس مالية للشركات المدرجة بمعدل 12.0% عام 2015 بما يفوق انخفاض التوزيعات النقدية الذي كان بمعدل 3.8% لنفس العام .

11) العائد على السهم :

حقق متوسط العائد على السهم نهاية العام 2015 نمواً بمعدل 12.1% ليبلغ 6.5% بالمقارنة مع 5.8% في نهاية العام 2014 ، والذي يعود إلى انخفاض القيمة الرأس مالية للشركات المدرجة عام 2015 بمعدل 12.0% بما يفوق انخفاض الأرباح المعلنة لنفس العام الذي كان بمعدل 1.3% .

12) مضاعف سعر السوق إلى ربحية السهم (P/E) :

تحسّن متوسط مضاعف سعر السوق إلى ربحية السهم للأسهم المدرجة بمعدل 10.4% في نهاية العام الماضي 2015 ليتراجع إلى 15.5 مرة بالمقارنة مع متوسط نهاية العام 2014 البالغ 17.3 مرة ، والذي يُعزى إلى انخفاض القيمة الرأس مالية للشركات المدرجة بمعدل 12.0% عام 2015 بما يفوق انخفاض متوسط ربحية السهم لنفس العام والذي بلغ 1.2% ، علماً بأنه من المعروف أنه كلما انخفض مؤشر (P/E) كان ذلك أفضل والعكس صحيح ، أي كلما ارتفع ذلك المؤشر كان الوضع سلبياً بشكل عام ومبدأي أيضاً .

13) مضاعف سعر السوق إلى القيمة الدفترية (P/B) :

تحسّن مؤشر متوسط مضاعف سعر السوق إلى القيمة الدفترية للسهم ( P/B) بمعدل 15.4% في نهاية العام 2015 ليبلغ 1.1 مرة بالمقارنة مع 1.3 مرة في نهاية العام 2014 ، ويرجع ذلك بشكل رئيسي إلى ارتفاع أرصدة حقوق مساهمي الشركات المدرجة بمعدل 0.5% في العام 2015 ، في مقابل تراجع عدد الأسهم المصدرة والذي بلغ 0.4% كما أسلفنا في الجزء الأول ، علماً بأنه كلما انخفض مؤشر (P/B) كان ذلك أفضل بشكل عام ومبدأي ، وكلما ارتفع كان ذلك مؤشراً سلبياً .

خلاصة التحليل :

تناول التحليل المختصر والعرض الموجز أعلاه 13 مؤشراً مرتبطاً في سوق الكويت للأوراق المالية للعام 2015 بالمقارنة مع العام 2014 مدعماً بجداول توضيحية ، ويمكن القول بتحسّن معظم المؤشرات والمعطيات بشكل عام ، ولو بتفوّق طفيف للمعطيات والمؤشرات الإيجابية التي بلغت 7 مقابل 6 للسلبية، ولا شك بأن خلاصة التحليلات أعلاه وقراءة المعطيات المرتبطة بها من شأنها الإيحاء – ولو بخجل – بجاذبية البورصة الكويتية من حيث المؤشرات الفنية والاقتصادية البحتة ، والتي تحتاج إلى معطيات إيجابية من خارج البورصة حتى نجد أثرها على سوق المال الكويتي ، والتي هي ليست محل بحثنا في هذا التقرير بكل تأكيد .

ملاحظات :

ونود أن ننوه أنه تم اعتماد التصنيف السابق لقطاعات سوق الكويت للأوراق المالية في إعداد هذا التقرير وعددها 9 قطاعات بدلاً من القطاعات الحالية والبالغة 13 قطاعاً ، وذلك لأفضلية التصنيف السابق فيما يتعلق في خصوصية هذا التقرير .

كما نود أن نشير إلى انخفاض عدد الشركات المدرجة في نهاية عام 2015 إلى 203 شركة من 206 شركة نهاية العام 2014 ، حيث انسحبت 4 شركات ( لؤلؤة ، الاتحاد ع ، منافع و قرين قابضة ) ، في حين تم إدراج شركة واحدة خلال العام 2015 ، وهي : " ميزان " .

e – mail: info@aljoman.net website: www.aljoman.net