التاريخ : 2016.05.17

تحليل موجز ومقارنة مختصرة لمعدل كفاية رأس المال للبنوك الكويتية لعامي 2014 و 2015

إعداد : مركز الجُمان للاستشارات الاقتصادية

مقدمة :

من المؤشرات المهمة لمتانة البنوك ومدى تحملها للأزمات معدل كفاية رساميلها ، وهو ببساطة سريعة ومختصرة جداً : كفاية حقوق مساهميها مقابل القروض التي تمنحها لعملاءها ، وكلما ارتفعت تلك النسبة أو المعدل كان ذلك إيجابياً والعكس صحيح ، أي كلما انخفض معدل كفاية رأس المال كان ذلك مؤشراً سلبياً ، علماً بأن تلك القاعدة العامة لا تخلو من استثناءات .

المطلوب والمحقق :

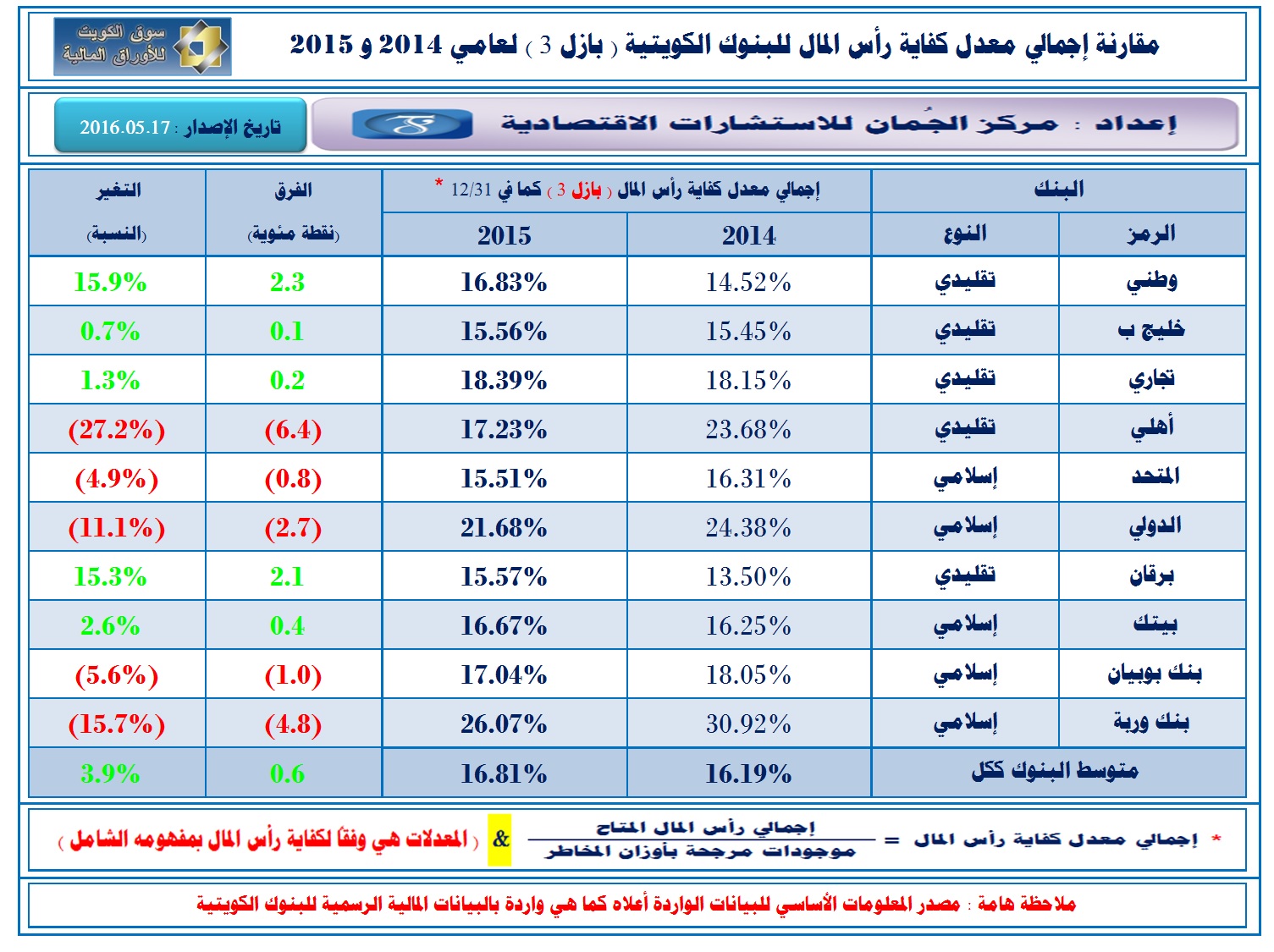

وبناءً على تعليمات بنك الكويت المركزي ، كان الحد الأدنى المطلوب لكفاية رأس المال للعام قبل الماضي 2014 هو 12% وفقاً لمعايير ( بازل –3 ) ، علماً بأن البنوك الكويتية مُطالبة برفع الحد الأدنى لكفاية رأس مالها بواقع 0.5 نقطة مئوية كل عام ، بحيث يصبح الحد الأدنى للعام الماضي 2015 هو 12.5% ، ويكون للعام الجاري 2016 بمعدل 13.0% .

وقد حققت البنوك الكويتية متوسطاً بلغ 16.19% في نهاية العام 2014 ، كما حققت متوسطاً بلغ 16.81% في نهاية العام 2015 ، وهو ما يفوق الحد الأدنى المطلوب بشكل ملحوظ للعامين المذكورين ، وتعتبر مؤشرات كفاية رأس المال للبنوك الكويتية جيدة بشكل عام ومتماشية مع المعايير الدولية ، خاصةً فيما يتعلق بمعايير " بازل 3 " ، حيث ارتفع متوسطها المطلق بواقع 0.6 نقطة مئوية وبمعدل 3.9% ، وذلك بمقارنة المتوسط ما بين نهاية عامي 2014 و2015 .

المقارنة بين البنوك :

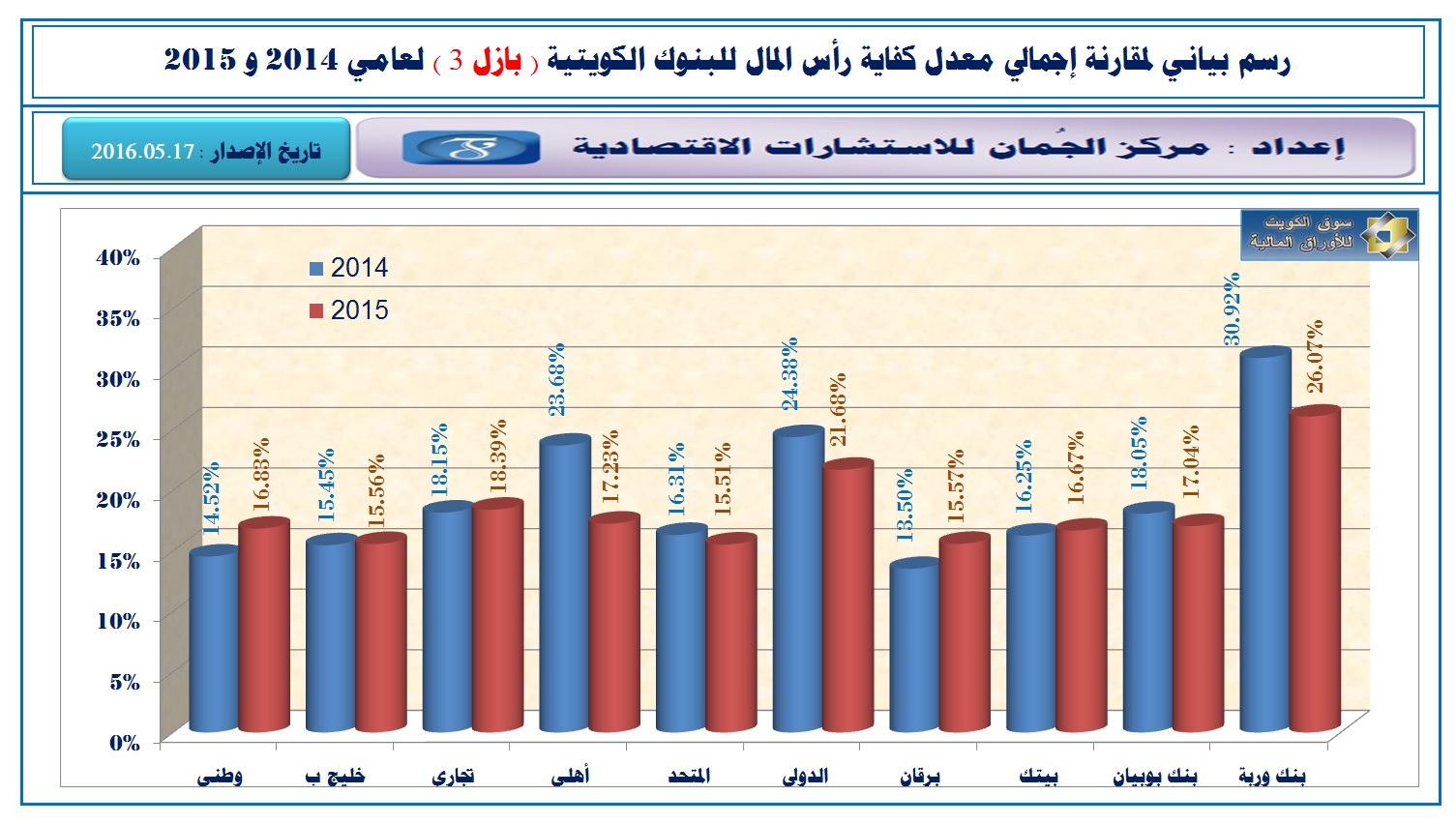

ولعله من الصدفة أن يتساوى عدد البنوك الكويتية التي حققت نمواً في معدل كفاية رأس المال مع التي سجلت تراجعاً في هذا المؤشر ما بين عامي 2014 و2015 ، وجاء " وطني " في مقدمة البنوك التي حققت نمواً إيجابياً في هذا الصدد ، حيث ارتفع مؤشر كفاية رأس ماله بمقدار 2.3 نقطة مئوية بمعدل نمو إيجابي 15.9% ، يليه مباشرة ، " برقان " بمقدار 2.1 نقطة مئوية بمعدل نمو إيجابي 15.3% ، ثم " بيتك " بمقدار 0.4 نقطة مئوية وبمعدل نمو إيجابي 2.6% .

أما البنوك التي سجّلت تراجعاً في كفاية رأسمالها ما بين نهاية عامي 2014 و2015 ، فتصدّر القائمة " أهلي " بواقع 6.4 نقطة مئوية ، وبانخفاض 27.2% ، يليه مباشرة ، " بنك وربة " بواقع 4.8 نقطة مئوية ، وبانخفاض 15.7% ، وهو أمر متوقع وطبيعي كون البنك المذكور حديث التأسيس ، والذي بدأ يستخدم طاقته بوضوح مؤخراً ، وحل ثالثاً في هذا المجال " الدولي " بتراجع مقداره 2.7 نقطة مئوية وبمعدل 11.1% .

وقد حقق " بنك وربه " أعلى نسبة كفاية رأس مال للعام الماضي 2015 بمعدل 26.07% ، وذلك بما يفوق وبشكل ملحوظ متوسط البنوك البالغ 16.81% كما أسلفنا ، وبالتبعية ، الحد الأدنى الذي يفرضه البنك المركزي البالغ 12.5% كما ورد آنفاً ، ويرجع ارتفاع مؤشر " بنك وربه " إلى كونه بنكاً ناشئاً من حيث تأسيسه وبداية تشغيله ، أي أنه في بداية استنفاذه أو استخدامه لطاقته الائتمانية والتشغيلية ، ويليه مباشرة ، وفقاً لمعايير كفاية رأس المال " الدولي " بنسبة 21.68% ، ثم " تجاري " بنسبة 18.39% ، وتعتبر معدلاتهما مرتفعة نسبياً ، مما يمنحهما مؤشرات إيجابية في هذا المضمار ، إلا أنها قد تكون مبدأية ، حيث يمكن أن يُعزي سبب ارتفاع معدل كفاية رأسمالهما إلى ضعف القدرات التشغيلية للبنكان ، أو لاشتداد المنافسة في السوق المحلي على جذب الزبائن المناسبين لإقراضهم ، أو لضعف قدراتهما التسويقية .

أما من حيث أقل البنوك الكويتية من حيث معدل كفاية رأس المال لعام 2015 ، فتصدّرها " المتحد " و" خليج ب " بمعدل 15.51 و 15.56% على التوالي . ويحل " برقان " ثالثاً في ترتيب البنوك من حيث أقلها في نسبة كفاية رأس المال بمعدل 15.57% ، وربما هذا ما يُفسر زيادة رأس ماله بنسبة 12.44% في نوفمبر 2014 مضافاً إليه علاوة إصدار ، وذلك لرفع قاعدته الرأس مالية بهدف تعزيز كفاية رأس ماله ، ناهيك عن طرحه لسندات مدعمة أو مسانده (Subordinated Bonds) خلال 2012 ، وكل ذلك في سبيل الالتزام بالحد الأدنى لكفاية رأس ماله وفقاً لتعليمات البنك المركزي .

البنوك التقليدية والإسلامية :

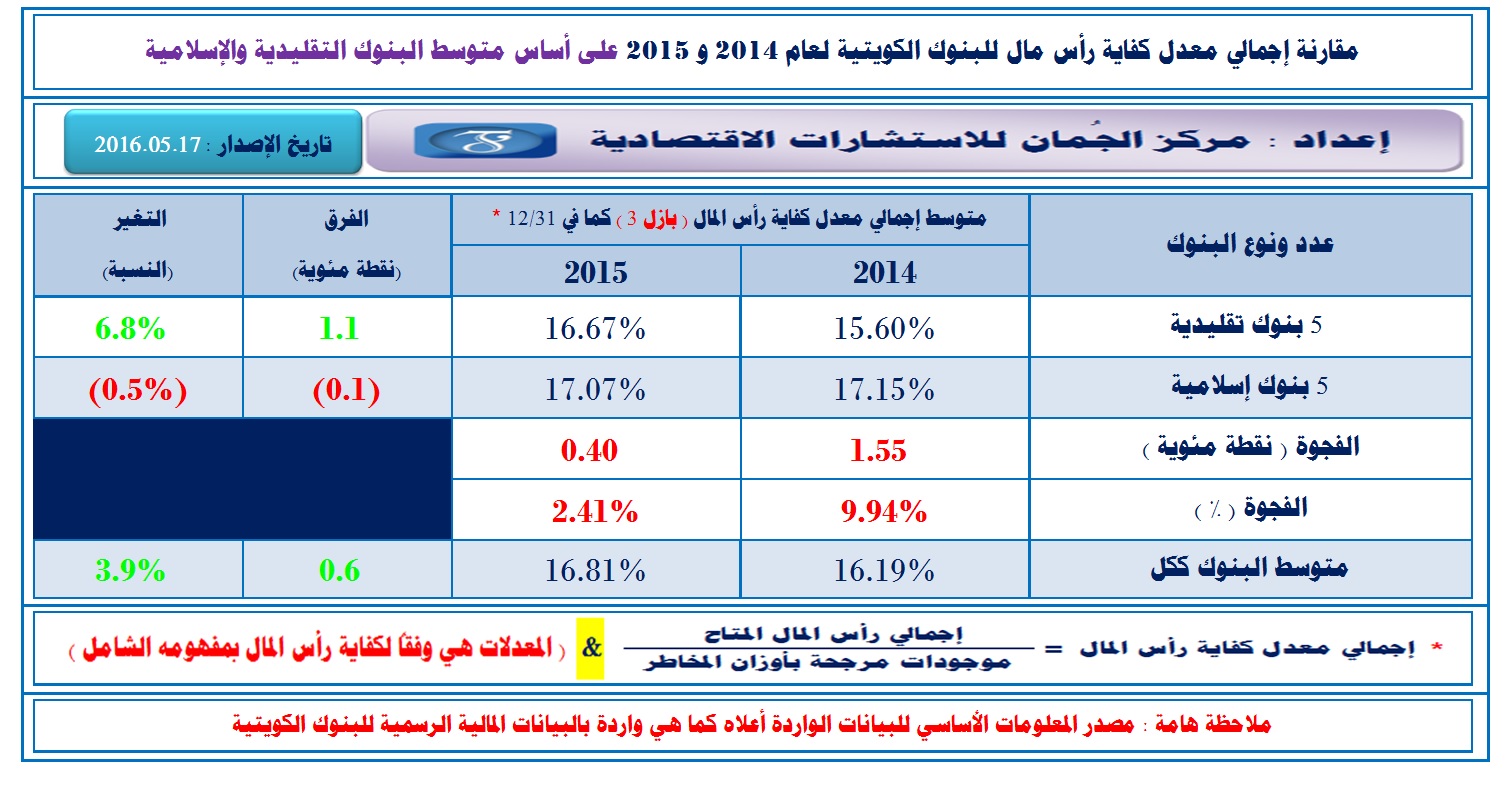

أما فيما يتعلق بمقارنة معدلات كفاية رأس مال البنوك عند تصنيفها ما بين تقليدية وإسلامية ، وبتطبيق مؤشر كفاية رأس مال البنوك على الصنفين ، نجد تفوّق البنوك الإسلامية بدعم من مؤشر " بنك وربة " للأسباب التي تم التطرق إليها آنفاً ، حيث بلغ متوسط ذلك المؤشر للبنوك الإسلامية 17.15% لعام 2014 مقابل 15.60% للتقليدية ، و 17.07% للإسلامية لعام 2015 مقابل 16.67% للتقليدية .

ورغم تفوّق البنوك الإسلامية على التقليدية من حيث معدل كفاية رأس المال ، إلا أن الفجوة بينهما قد تقلّصت خلال العام الماضي 2015 ، حيث تقلّص الفارق في معدل كفاية رأس المال ما بين الصنفين من 1.55 نقطة مئوية نهاية عام 2014 إلى 0.40 نقطة مئوية نهاية العام 2015 . علما ً بأن عدد البنوك الكويتية هو 10 بنوك ، 5 منها تقليدية ، و 5 الأخرى إسلامية ، أي أنها مناصفة ما بين الفئتين ، وذلك رغم الحجم النسبي الأكبر لكتلة البنوك التقليدية بترجيح من " وطني " ، وهو البنك الأكبر في الكويت .

ويُلاحظ تأثير معدل كفاية رأس مال " وطني " البالغ 16.83% على متوسط معدل كفاية رأس مال البنوك التقليدية البالغ 16.67% للعام 2015 ، وأيضاً تأثير معدل كفاية رأس مال " بيتك " البالغ 16.67% على متوسط معدل كفاية رأس مال البنوك الإسلامية البالغ 17.07% ، وذلك لكبر حجم البنكان المذكوران كلٌ في تصنيفه التقليدي والإسلامي .

من جهة أخرى ، وعلى الرغم من تفوّق البنوك الإسلامية على التقليدية من حيث معدل كفاية رأس المال ، إلا أن المقارنة فيما بينهما - أي لكل تصنيف على حده -خلال العامين الماضيين 2014 و2015 ، ينتج عنها تفوّق للبنوك التقليدية على الإسلامية ، وقد ارتفع مؤشر البنوك التقليدية بمقدار 1.1 نقطة مئوية بمعدل نمو إيجابي 6.8% ، في مقابل تراجع مؤشر البنوك الإسلامية بمقدار 0.1 نقطة مئوية وبمعدل نمو سلبي 0.5%

ونود أن ننوه إلى أن مصدر معدلات كفاية رأس المال للبنوك الكويتية المذكورة أعلاه هو تقاريرها السنوية الرسمية المنشورة لعامي 2014 و 2015 فيما يتعلق في (بازل – 3) ، علماً بأن تلك المعدلات هي وفقاً لكفاية رأس المال بمفهومه الشامل ، حيث تتوفر معدلات لكفاية رأس المال وفقاً لمعايير أخرى ، والتي لم يتم التطرق لها في هذا التقرير .

e – mail: info@aljoman.net website: www.aljoman.net