التاريخ : 11/1/2016

تقرير موجز وعرض مختصر عن :

خسارة مساهم " زين " منذ نهاية العام 2007 حتى نهاية العام 2015 (8 سنوات)

إعداد : مركز الجُمان للاستشارات الاقتصادية

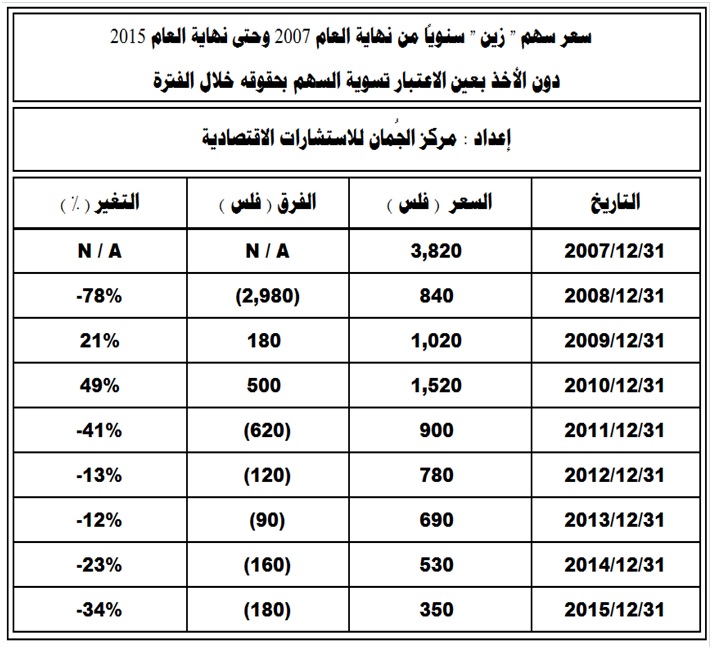

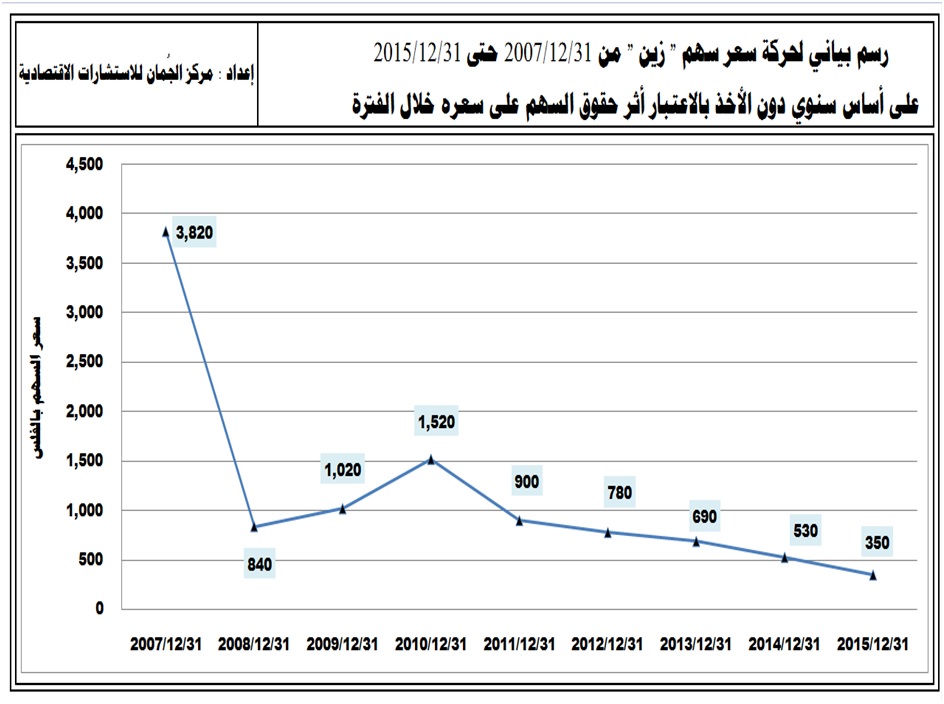

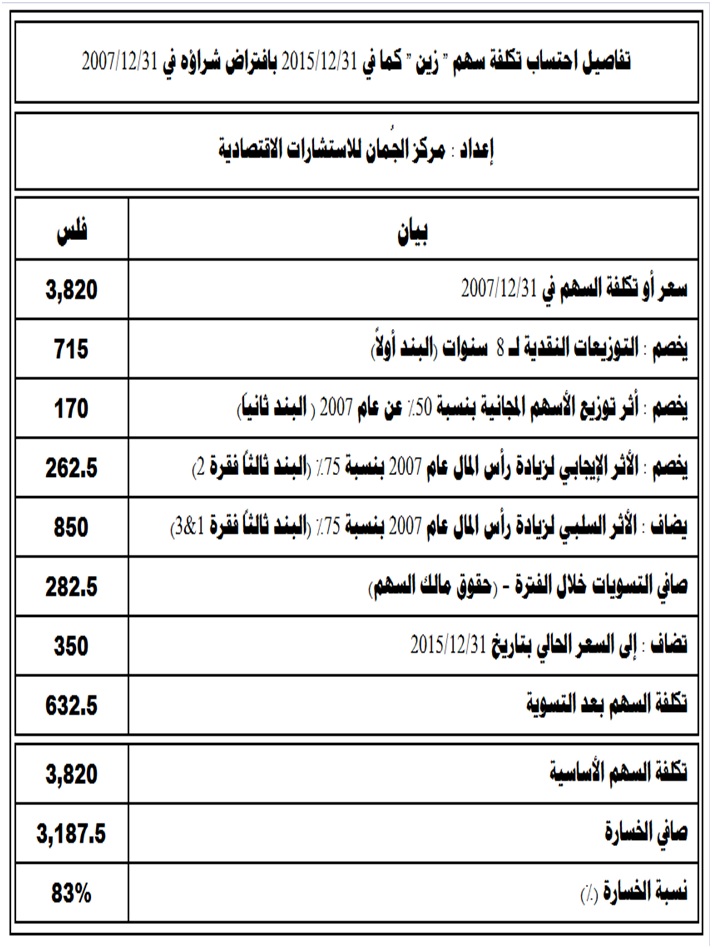

التكلفة الحالية للسهم :

لا يخفى على أحد الأداء السلبي لسوق الكويت للأوراق المالية – على أساس سنوي -منذ نهاية العام 2007 (عام ما قبل أزمة 2008) حتى نهاية العام الماضي 2015 ، أي لمدة 8 سنوات ، وذلك بمعدل 47% للمؤشر الوزني و 55% للمؤشر السعري ، ويرجع ذلك التراجع بالمؤشرات إلى انخفاض أسعار الأسهم المدرجة بالطبع ، ومنها سهم " زين " الذي تراجع بمعدل 91% منذ نهاية العام 2007 عندما أقفل بسعر 3.820 دك إلى سعره بتاريخ 31/12/2015 البالغ 350 فلس .

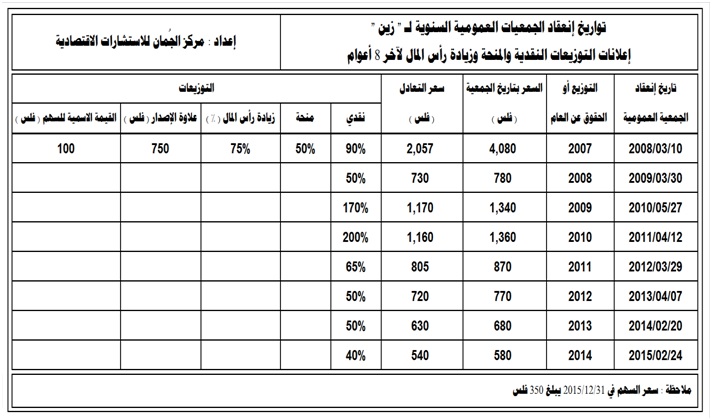

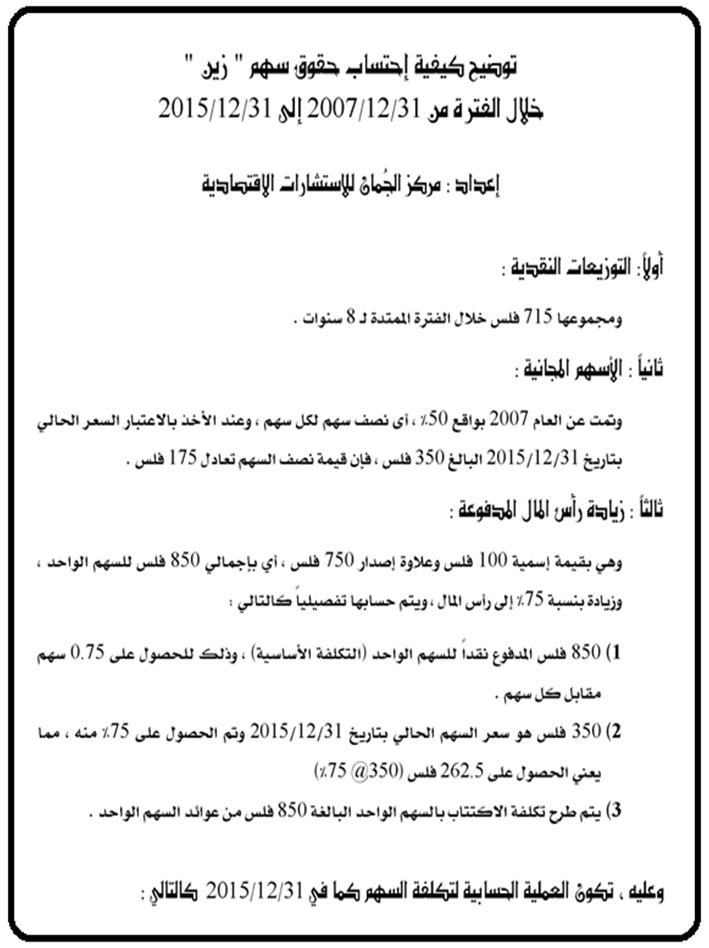

ولا شك باستحقاق مساهم " زين " حقوقاً خلال الفترة المشار إليها أعلاه ، وتمثلت في أسهم مجانية وحقوق اكتتاب في زيادة رأس المال ، ناهيك عن التوزيعات النقدية ، وعند إحتساب تلك الحقوق جميعاً يكون إجماليها 282.5 فلس ، وبالتالي ، يجب إضافة تلك الحقوق إلى سعر إقفال سهم "زين " بتاريخ 31/12/2015 البالغ 350 فلس ، وبالتالي ، يكون سعر سهم " زين " المعدل بحقوقه 632.5 فلس ( 350 + 282.5) .

الخسارة الفعلية للسهم :

وعند مقارنة سعر سهم " زين " المعدل بحقوقه خلال الفترة المذكورة البالغ 632.5 فلس بسعر التكلفة الأساسية المفترضة بتاريخ 31/12/2007 البالغة 3.820 دك ، نجد أن انحفاض أو خسارة المساهم تبلغ 3.187.5 دك للسهم الواحد ، أي بمعدل 83% ، ولا شك بأن تلك الخسارة تعتبر كبيرة للغاية ، والتي يمكن قبولها لسهم شركة وهمية أو ورقية ، ولا يمكن قبولها لشركة كبرى وتشغيلية وتقدم خدمات شبه احتكارية ومدعوم سهمها من الدولة ... إلخ .

مقارنة خسارة السهم بخسارة المؤشر :

وحتى نكون منصفين في استغرابنا للخسارة المدوّية لسهم شركة " زين " ، لابد من مقارنة هبوط سعر السهم بالمؤشرات التي تقيس أداء سوق الكويت للأوراق المالية ، وهو السوق المدرج فيه سهم " زين " ، ولا شك بأن اختيار المؤشر الوزني يعتبر موضوعياً لقياس أداء بورصة الكويت ، وتحديداً سهم " زين " حيث أن المؤشر السعري يعطي وزناً متساوياً للشركة التي تبلغ قيمتها الرأس مالية 10 مليون دك مع شركة أخرى تكون قيمتها الرأس مالية بمليارات الدنانير الكويتية على سبيل المثال ، والذي يعتبر إخلالاً واضحاً بعدالة المؤشر وتمثيله للبورصة الكويتية ولأداء الشركات المدرجة بها ، وهو ما يجمع عليه المحللين المهنيين والمراقبين المحايدين ، وعليه ، يكون المؤشر الوزني أكثر منطقية للمقارنة مع أداء سهم " زين " كونه يأخذ أحجام الشركات المدرجة بالاعتبار في حركته وقياسه ، علماً بأن مؤشر " كويت 15 " ، والذي قد يكون مناسباً لمقارنة أداءه مع أداء سهم " زين " تم استحداثه مؤخراً ، حيث لم يكن موجوداً نهاية العام 2007 ، وهو تاريخ بدء مقارنة سهم " زين " في هذا التقرير .

قياس خسارة المؤشر الوزني بخسارة السهم .. والنتيجة :

وقد انخفض المؤشر الوزني بمعدل 47% خلال الفترة من 31/12/2007 حتى 31/12/2015 من 715 إلى 333 نقطة ، في حين انخفض سعر سهم " زين " محملاً بحقوقه بمعدل 83% كما أسلفنا ، أي بفارق 36 نقطة مئوية ( 83% -47% ) ، مما يعني أنه حتى يتماثل إنخفاض سعر سهم " زين " منذ نهاية العام 2007 حتى نهاية العام 2015 مع انخفاض المؤشر الوزني لنفس الفترة ، فإنه يجب أن يرتفع سعر سهم " زين " إلى 2.025 دك (3.820 @ 53%) ، أي بزيادة قدرها 1.392.5 دك (2.025 دك – 632.5 فلس) وبمعدل 220% (1.392.5 دك /632.5 فلس) ، ونود أن ننوه أن نهاية العام 2007 ، أي 31/12/2007 لم يكن أقصى ارتفاع سجله سهم " زين " ، وأيضاً ليس أقصى ارتفاع للمؤشر الوزني ، حيث سجل ذلك السعر والمؤشر مكاسباً إضافية حتى نهاية النصف الأول 2008 ، وقد جاء اختيارنا لتاريخ 31/12/2007 كونه نهاية آخر عام قبل سنة الأزمة 2008 .

ويتبيّن من هذا التحليل ، الانخفاض الحاد في سعر سهم " زين " خلال تلك الفترة بالمقارنة مع المؤشر الوزني ، وبالتالي ، فداحة خسارة حامل سهم " زين " خلالها ، والذي يثير عدة نقاط للتساؤل ، وربما الاستغراب أيضاً ! علماً بأن إنخفاض المؤشر الوزني البالغ 47% قد تأثر بشكل ملحوظ بهبوط سهم " زين " كونه السهم الأكبرمن حيث القيمة الرأس مالية لسوق الكويت للأوراق المالية خلال معظم فترة المقارنة ، وثاني أكبر سهم بعد " وطني " في باقي تلك الفترة .

وبالتالي ، فإنه يمكن الاستنتاج منطقياً وبديهياً أيضاً بأن هبوط المؤشر الوزني خلال تلك الفترة والبالغ 47% كان متأثراً بهبوط سعر سهم " زين " ، وبشكل ملحوظ أيضاً ، حيث لا نستبعد أنه عند تحييد أثر سهم " زين " على المؤشر الوزني خلال تلك الفترة يكون إنخفاض ذلك المؤشر " أولياً " نحو 30 % ، وليس 47% ، وذلك بتأثير من سهم " زين " ، وبذلك تتسع الفجوة ما بين إنخفاض سهم " زين " والمؤشر الوزني من 36 نقطة كما ذكرنا سابقاً إلى 53 نقطة مئوية (83% -30%) ، هذا من جهة ، ومن جهة أخرى ، فإن سهم " زين " يعتبر من الأسهم الدفاعية وقت الأزمات كونه تشغيلياً من الدرجة الأولى ، ويتميز بتدفقات نقدية ممتازة وغزيرة ومستمرة بكل تأكيد ، ناهيك عن دعم ما يسمى " المحفظة الوطنية " للسهم منذ بداية 2009 حتى اليوم ، أي أننا نقارن سهم يتميز إيجابياً بعدة عوامل قوية مع المؤشر الوزني الذي يضم خليطاً من الأسهم الممتازة والمتوسطة والرديئة ، علماً بأن تلك العوامل يجب – نظرياً – أن تخفف من تراجع سهم " زين " بحيث يكون أداءه أقل سوءاً من المؤشر الوزني ، وليس أكثر سوءاً منه ، كما هو واقع حالياً .

منع الإلتباس ودحض الإدعاء :

وقد أردنا من التحليل المختصر أعلاه وضع النقاط على الحروف كما يقال بما يتعلق بأداء سهم " زين " خلال الفترة من 31/12/2007 حتى 31/12/2015 ، وذلك بأخذ جميع حقوقه بالحسبان خلال تلك الفترة ومقارنته مع أنسب المؤشرات ، وهو المؤشر الوزني ، حيث أنه لطول الفترة وكثرة أحداثها والحقوق المرتبطة بالسهم يغيب على المستثمر والمراقب الحساب الدقيق والعادل لأداء سهم " زين " بشكل عام ، وذلك لمنع المغالطات المرتبطه بالموضوع أو إلتباسه ، سواء بحسن أو سوء نية ، و يتمثل الإلتباس في طرح موضوع أداء سهم "زين " وفقاً لطرحنا هذا من جوانب ، منها على سبيل المثال لا الحصر التالي :

أولاً : اللبس عند مقارنة سعر سهم " زين " دون الأخذ بالحسبان حقوقه خلال الفترة ، أي ما بين 3.820 دك و 350 فلس بهبوط 91% ، وهي مقارنة غير عادلة واحتساب خاطئ .

ثانياً: دحض الإدعاءات بأن حقوق السهم خلال تلك الفترة كثيرة جداً وكبيرة للغاية بما يقلل من خسارة السهم الظاهرة من خلال الأرقام المطلقة في البند الأول أعلاه ، حيث تم تحديد تلك الحقوق بدقة متناهية ، والبالغة 282.5 فلس كما أسلفنا ، وبالتالي تكون المقارنة المنطقية العادلة ما بين 3.820 و (350 + 282.5 ) ، أي 632.5 فلس .

ثالثاً : مقارنة أداء سهم " زين " بالمؤشر الوزني خلال تلك الفترة لقياس خسارته ومدى منطقيتها .

e – mail: info@aljoman.net website: www.aljoman.net