التاريخ :27/10/2015

مقارنة بعض المعطيات والمؤشرات ما بين قطاعي المصارف

في الكويت والسعودية في نهاية العام 2014

إعداد : مركز الجُمان للاستشارات الاقتصادية

مقدمة :

رغم العوامل المشتركة العديدة ما بين دولة الكويت والمملكة العربية السعودية ، إلا أن هناك تباينات فيما يتعلق بالأرقام الاقتصادية ما بين البلدين بكل تأكيد ، والذي يرجع إلى عدة معطيات مهمة ، منها على سبيل المثال لا الحصر : الناتج القومي ، انتاج النفط ، عدد السكّان و المساحة الجغرافية .

ومن خلال الفقرات التالية ، نحاول مقارنة بعض معطيات ومؤشرات القطاع المصرفي في كلٍ من البلدين ( الكويت والسعودية ) ، حيث يعتبر القطاع المصرفي من أهم القطاعات الاستراتيجية في جميع الدول ، كما يعطي مؤشرات واضحة لحجم الاقتصاد ومدى تطوره وحيويته وعافيته وغيرها من المعطيات والمؤشرات المهمة ، وذلك كما هو الوضع خلال ونهاية العام الماضي 2014 .

أولاً : مؤشرات ومعطيات قياس الحجم :

يبلغ عدد البنوك الكويتية المدرجة في سوق الكويت للأوراق المالية 10 بنوك ، يقابلها 12 بنكاً مدرجاً في البورصة السعودية في نهاية العام الماضي 2014 ، ورغم التفوّق العددي الطفيف في السعودية عن الكويت بفارق بنكين فقط ، إلا أن التفوّق الكمي أكثر بكثير ، حيث تبلغ قيمة رساميل البنوك السعودية 38.4 مليار دولار أمريكي وهو 5.3 ضعف رساميل البنوك الكويتية البالغة 7.3 مليار دولار أمريكي في نهاية العام 2014 ، علماً بأن البنوك التقليدية متساوية عددياً للإسلامية في الكويت بواقع 5 بنوك لكل تصنيف ، بينما تتفوّق البنوك التقليدية في السعودية عددياً بواقع 8 مقابل 4 بنوك إسلامية .

أما من حيث إجمالي الموجودات ، فينخفض التفاوت في الحجم ما بين البلدين ، حيث تبلغ موجودات البنوك السعودية 559.3 مليار دولار أمريكي بما يعادل 2.5 ضعف موجودات البنوك الكويتية البالغة 224.9 مليار دولار أمريكي ، وكذلك الحال تقريباً فيما يتعلق بحقوق المساهمين التي تبلغ 2.7 ضعف في السعودية لما عليه في الكويت بواقع 77.0 مليار دولار أمريكي في السعودية و28.5 مليار دولار أمريكي في الكويت .

ثانياً : المؤشرات والمعطيات الائتمانية :

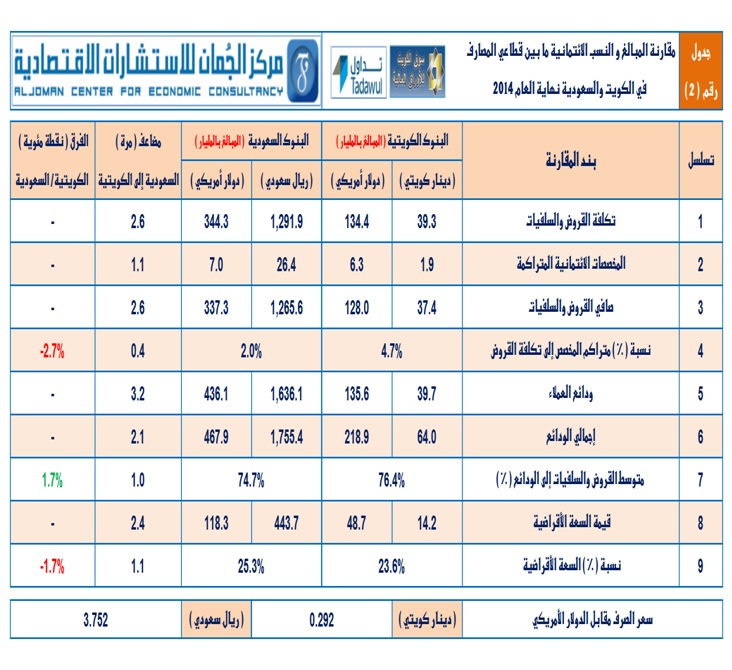

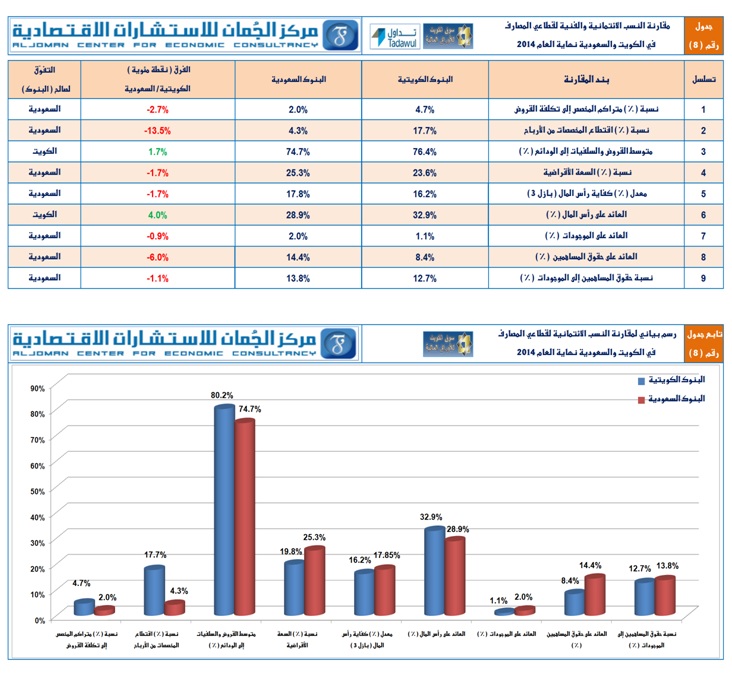

تبلغ تكلفة القروض والسلفيات في قطاع المصارف الكويتي 134.4 مليار دولار أمريكي في نهاية العام الماضي 2014 ، يقابلها 344.3 مليار دولار أمريكي للمصارف السعودية ، أي بمضاعف 2.6 مرة لصالح المصارف السعودية مقابل الكويتية ، وينطبق نفس المعامل تماماً البالغ 2.6 مرة على صافي القروض والسلفيات حيث تبلغ 128.0 مليار دولار أمريكي في الكويت مقابل 337.3 مليار دولار أمريكي في السعودية ، إلا أن المعامل يختلف تماماً لصالح البنوك السعودية بما يتعلق بالمخصصات الائتمانية المتراكمة ، حيث ينخفض إلى 1.1 مرة في السعودية لما هو عليه في الكويت ، وذلك بمبلغ 6.3 مليار دولار أمريكي في الكويت و 7.0 مليار دولار أمريكي في السعودية ، مما يعني- وبشكل واضح - المعاناة الملحوظة للبنوك الكويتية فيما يتعلق بالمخصصات بالمقارنة مع زميلاتها السعودية ، ويؤكد التفوّق السعودي في مضمار مخصصات القروض والسلفيات أن نسبة متراكم مخصص القروض إلى تكلفتها يبلغ 2.0% في السعودية مقابل 4.7% في الكويت في نهاية العام 2014 .

من جهة أخرى ، تبلغ ودائع عملاء المصارف السعودية 436.1 مليار دولار أمريكي ، وهو ما يشكل 3.2 ضعف ودائع عملاء المصارف الكويتية البالغة 135.6 مليار دولار أمريكي ، في حين تمثل إجمالي ودائع البنوك السعودية البالغة 467.9 مليار دولار أمريكي 2.1 ضعف إجمالي ودائع البنوك الكويتية البالغة 218.9 مليار دولار أمريكي ، وبذلك يكون متوسط القروض والسلفيات إلى الودائع للبنوك الكويتية 76.4% بما يفوق -بشكل طفيف -المتوسط السعودي البالغ 74.7% ، والذي يعطى عدة مؤشرات حسب المنظور الذي يهتم به المعنيين ، حيث أنه من جهة ، تعتبر المصارف الكويتية أكثر كفاءة في تشغيل ودائع عملاءها بالمقارنة مع المصارف السعودية ، ولو بفارق محدود جداً ، ومن منظور آخر ، تتوفر للبنوك السعودية سعة إقراضية أعلى بواقع 25.3% بالمقارنة بالسعة الإقراضية للبنوك الكويتية البالغة 23.6% ، والذي يعتبر لصالح البنوك السعودية فيما يتعلق بنشاطها التشغيلي المتوقع مستقبلاً ، ولو بفارق ضئيل ، حيث تبلغ قيمة السعة الإقراضية للبنوك السعودية 118.3 مليار دولار أمريكي بما يعادل 2.4 مرة للسعة الإقراضية للبنوك الكويتية البالغة 48.7 مليار دولار أمريكي .

ونود أن ننوه إلى أن الفرق ما بين ودائع العملاء وإجمالي الودائع في الفقرة أعلاه هو أن إجمالي الودائع يشمل ودائع العملاء مضافاً إليها أرصدة متعددة أخرى مشابهة ومقاربة لمفهوم الودائع ، وتختلف مسمياتها ما بين قطاعا المصارف في كل من الكويت والسعودية .

ثالثاً : مؤشرات كفاية رأس المال :

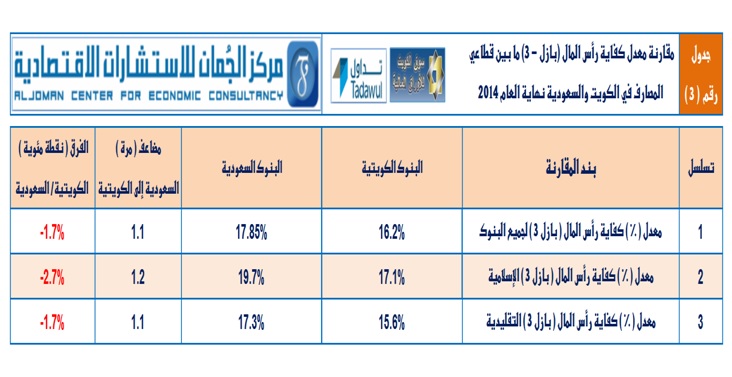

من أهم المؤشرات الفنية للبنوك هو معدل كفاية رساميلها ، حيث يفرض بنك الكويت المركزي ومؤسسة النقد العربي السعودي معدل 12% كحد أدنى لمعدل كفاية رأس مال البنوك ، وذلك وفقاً لمعايير (بازل - 3) ، وتتفوّق البنوك السعودية على الكويتية في هذا المعيار بفارق 1.7 نقطة مئوية لتبلغ 17.85% مقابل 16.2% للبنوك الكويتية في نهاية العام الماضي 2014 ، ويسرى ذلك التفوّق السعودي عند فرز المصارف إلى بنوك تقليدية وإسلامية ، وذلك بفارق 1.7 و2.7 نقطة مئوية للتقليدية والإسلامية على التوالي ، حيث يبلغ متوسط معدل كفاية رأس مال البنوك الكويتية التقليدية 15.6% مقابل 17.3% للبنوك السعودية ، في حين يبلغ متوسط ذلك المعدل للبنوك الإسلامية الكويتية 17.1% مقابل 19.7% لزميلاتها السعودية ، ونود أن ننوه إلى بدأ تطبيق معايير (بازل - 3) في السعودية منذ عام 2013 ، في حين تم البدأ في تطبيقها في الكويت اعتباراً من العام الماضي 2014 ، علماً بأن احتساب معايير رأس المال في هذا التقرير هي وفقاً لمفهومه الشامل .

رابعاً : أعباء المخصصات وأثرها على الأرباح :

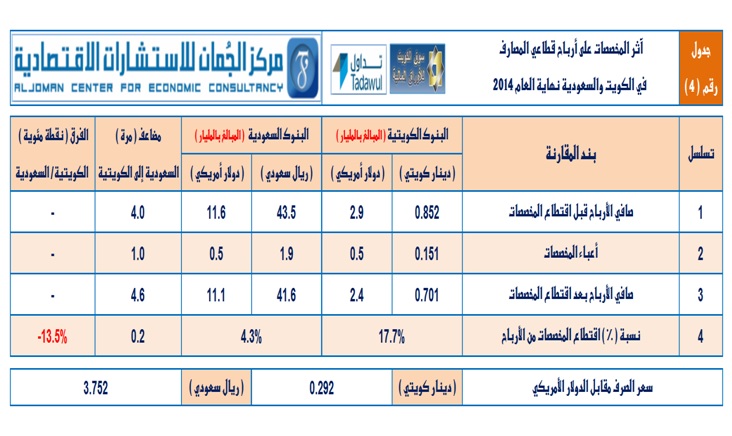

بالصدفة ، تطابقت أعباء مخصصات البنوك الكويتية والسعودية عام 2014 عند مستوى 0.5 مليار دولار أمريكي لكل منهما ، وذلك رغم ضخامة القطاع المصرفي السعودي بالمقارنة مع الكويتي كما أسلفنا ، مما يعني أفضلية وضع البنوك السعودية بشكل ملحوظ وفقاً لهذا المعيار ، حيث تقتطع المخصصات 17.7% من أرباح البنوك الكويتية قبل إحتساب المخصصات ، في حين تقتطع 4.3% فقط في حالة البنوك السعودية ، وتبلغ أرباح البنوك السعودية قبل اقتطاع المخصصات عام 2014 نحو 11.6 مليار دولار أمريكي بما يعادل 4.0 أضعاف نظيراتها الكويتية البالغة 2.4 مليار دولار أمريكي ، فيما يرتفع ذلك المضاعف لصالح البنوك السعودية أيضاً إلى 4.6 ضعف وفقاً لمعيار صافي الأرباح النهائية ، أي بعد اقتطاع المخصصات ، لتبلغ 11.1 مليار دولار أمريكي للبنوك السعودية مقابل 2.9 مليار دولار أمريكي للبنوك الكويتية .

خامساً : العوائد الاستثمارية :

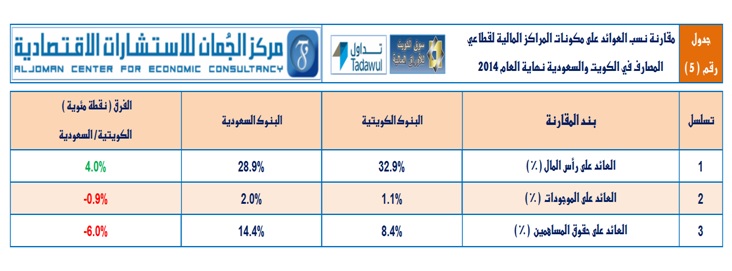

لا شك بوجود عدة مؤشرات لقياس العوائد الاستثمارية ، لكننا سنقتصر على تحليل ما هو مرتبط بالبيانات المالية ، وليس ما هو متعلق بمعطيات أسواق المال ، حيث تتفوّق البنوك السعودية أو القطاع المصرفي السعودي على الكويتي في العوائد على حقوق المساهمين والموجودات عام 2014 ، وذلك بنسب متفاوته ، بينما يتفوّق القطاع المصرفي الكويتي بالعائد على رأس المال البالغ 32.9% بالمقارنة مع 28.9% للسعودي ، بينما يبلغ العائد على الموجودات 2.0% للقطاع المصرفي السعودي ، وهو ضعف العائد على المصارف الكويتية تقريباً والبالغ 1.1% ، كما يرتفع العائد على حقوق المساهمين في المصارف السعودية إلى 14.4% بالمقارنة مع 8.4% للمصارف الكويتية .

سادساً : تركيبة المركز المالي :

يتفوّق قطاع المصارف السعودي بشكل طفيف على نظيره الكويتي من حيث تركيبة المركز المالي أو قوته ، وهو ما تعبّر عنه نسبة حقوق المساهمين إلى الموجودات ، حيث تبلغ في السعودية 13.8% مقابل 12.7% في الكويت ، وذلك بفارق 1.1 نقطة مئوية .

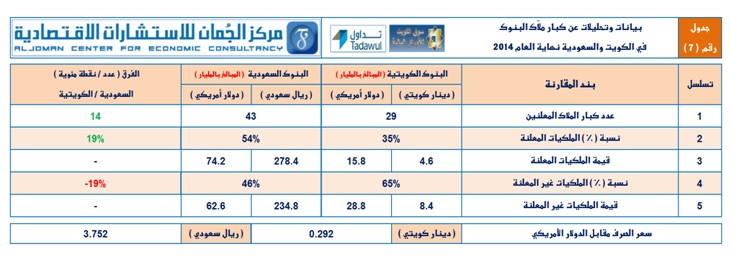

سابعاً : كبار الملاّك :

يبلغ عدد كبار ملاّك البنوك السعودية 43 مالكاً مقابل 29 مالكاً للبنوك الكويتية في نهاية العام الماضي 2014 ، وذلك بمضاعف 1.5 مرة لصالح عدد الملاّك في السعودية ، بينما يتسع الفارق بشكل كبير جداً عند الحديث عن قيمة الملكيات المعلنة وغير المعلنة ، حيث تبلغ 74.2 مليار دولار أمريكي كقيمة ملكيات معلنة للبنوك السعودية بواقع 4.7 ضعف لقيمتها في الكويت البالغة 15.8 مليار دولار أمريكي ، في حين تبلغ قيمة الملكيات غير المعلنة للبنوك السعودية 62.6 مليار دولار أمريكي ، وهو ما يشكل 2.2 ضعف ما هو في الكويت والبالغ 28.8 مليار دولار أمريكي ، علماً بأن نسبة الملكيات المعلنة تبلغ 35% من إجمالي القيمة الرأس مالية لقطاع المصارف الكويتية بما يقل بشكل ملحوظ عن نسبتها في السعودية البالغة 54% ، وبالتبعية ، فإن نسبة الملكيات الغير المعلنة في الكويت والبالغة 65% تزيد عن غير المعلنة السعودية والبالغة 46% من القيمة الرأس مالية للمصارف هناك .

ملخص المقارنة ما بين الكويت والسعودية :

من خلال التقرير أعلاه ، نصل إلى نتيجة واضحة بتفوّق القطاع المصرفي السعودي بـ 7 معايير من أصل 9 معايير ونسب مصرفية ائتمانية وفنية واستثمارية في العام 2014 ، وذلك مقابل تفوّق القطاع المصرفي الكويتي بمعيارين فقط .

ونود أن ننوه إلى أن المصدر الرئيسي للمعلومات والتحليلات التي تم استعراضها في هذا التقرير هو البيانات المالية المنشورة للبنوك الكويتية والسعودية للعام الماضي 2014 ، كما تجدر الإشارة إلى أنه تم تحويل المبالغ بالدينار الكويتي والريال السعودي إلى الدولار الأمريكي لعرض المقارنة ، وذلك بسعر 292 فلس كويتي مقابل الدولار الأمريكي و 3.752 ريال سعودي مقابل الدولار الأمريكي ، وهي الأسعار السائدة في نهاية العام الماضي 2014 .

e – mail: info@aljoman.net website: www.aljoman.net