التاريخ : 2013.07.01

تحليل موجز ومختصر عن

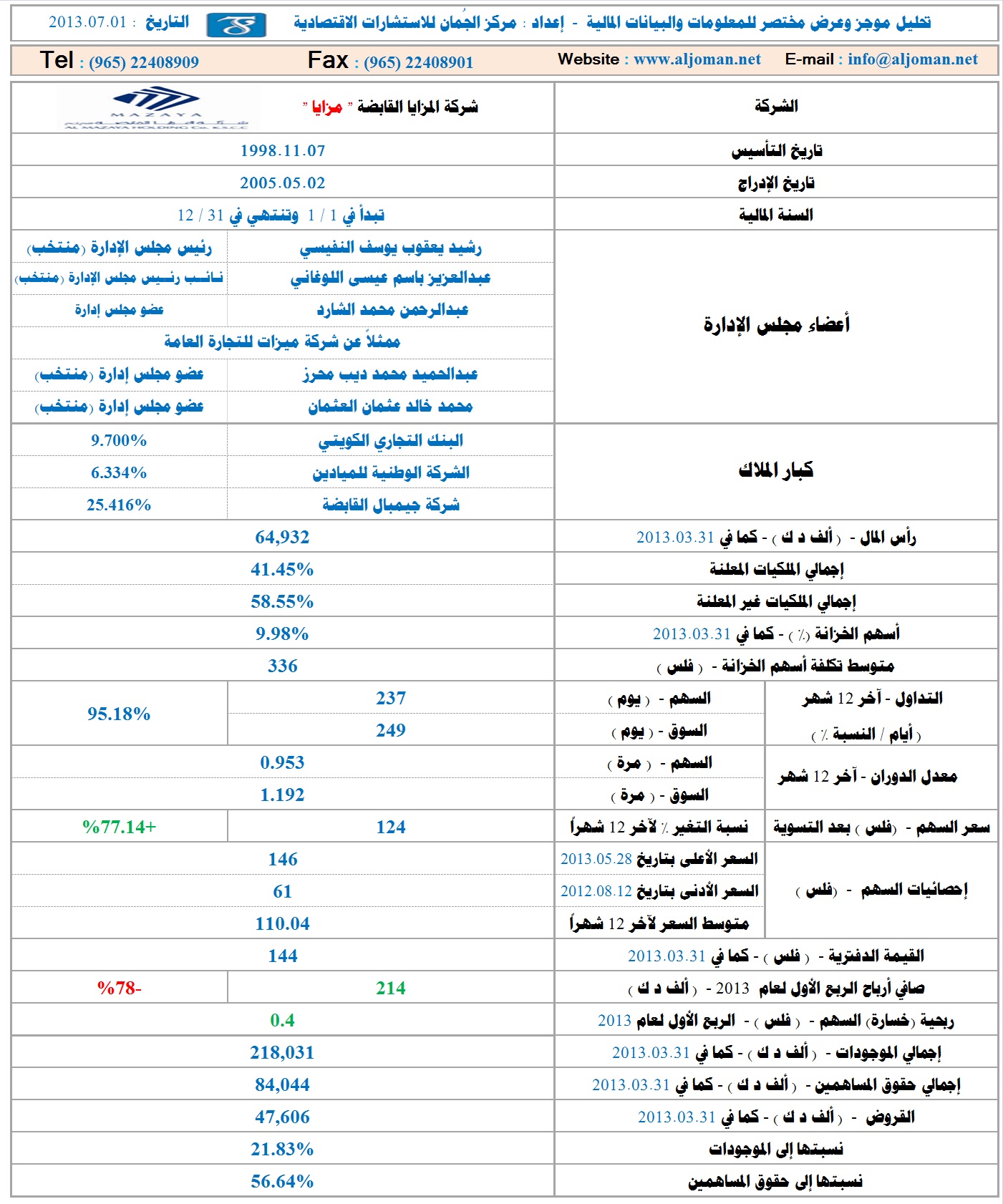

شركة المزايا القابضة " مزايا "

ضمن خدمة " جُمان أكسبرس "

تحولت خسائر " مزايا " للعام 2011 -البالغة 15.8 مليون دك - إلى أرباح طفيفة بلغت 291 ألف دك للعام الماضي 2012 ، وقد حققت الشركة أرباحاً في الربع الأول 2012 بلغت 950 ألف دك ، إلا أنها لم تدم طويلاً حيث تبخّر معظمها كما يظهر في نتائج كامل العام 2012 كما أسلفنا ، أما أرباح الربع الأول 2013 فكانت طفيفة ، حيث بلغت 214 ألف دك ، ورغم تلك الأرباح المتواضعة ، إلا أننا نتوقع أن تبلغ صافي أرباح العام 2013 نحو 6.5 مليون دك بما يعادل 10 فلوس للسهم الواحد.

ويرجع تفاؤلنا بأداء الشركة - خلال العام الجاري ومستقبلاً -إلى خروج دبي من حالة التراجع والركود التي شهدتها الإمارة منذ عام 2008 ، وهي ميدان عمل " مزايا " الرئيسي ، حيث حققت دبي نمواً ملحوظاً منذ العام الماضي 2012 ، كما استمر ذلك النمو بقوة خلال العام الجاري 2013 ، والذي سينعكس على مشاريع الشركة هناك بكل تأكيد ، حيث أن معظم التحسن في دبي كان لصالح القطاع العقاري الذي تنشط به الشركة وتتخصص به ، من ناحية أخرى ، يجب أن لا نغفل عن أداء الشركة في الكويت ، حيث تمتلك مجمع " كلوفر كلينك " الطبي الشهير في منطقة الجابرية ، بالإضافة إلى برجين حديثين وفاخرين في مدينة الأعمال بالعاصمة الكويتية ، والذي بدأ أداؤهما التشغيلي يتحسن تدريجياً مؤخراً.

بناءً على ما تقدم ، فإننا لا نستبعد ارتفاع سهم " مزايا " بنحو 15% على الأقل خلال 12 شهراً القادمة ، أي إلى مستوى 142 فلس بالمقارنة مع سعره الحالي البالغ 124 فلس ، وذلك بدعم المعطيات أعلاه ، وأيضاً لارتفاع القيمة الدفترية للسهم البالغة 144 فلس بالمقارنة مع سعره الحالي ، ناهيك عن الملاءة المالية الجيدة للشركة ، حيث تبلغ قروضها 48 مليون بما يعادل 57% إلى حقوق المساهمين و22% إلى الموجودات كما في 31/3/2013 .

تنبيه مهم : التحليلات والتوصيات أعلاه هي مجرد رأي ووجهة نظر وليست حقائق مطلقة لا تقبل النقاش ، وعليه ، لا يتحمل مركز الجُمان للاستشارات الاقتصادية المسؤولية عن أي قرار يتخذه القارئ بناءً على تلك التحليلات والتوصيات.

website : www.aljoman.net e-mail : info@aljoman.net