التاريخ :2019/05/13

مخاطر التركّز والملاءة المالية في شركة الصالحية العقارية "صالحية"

في حال استمرار امتلاكها الكامل لشركة العاصمة العقارية "العاصمة"

إعداد : مركز الجُمان للاستشارات الاقتصادية

كما أسلفنا في تقرير موجز وتحليل سريع بتاريخ 08/05/2019 بشأن سيناريو محتمل بإعادة هيكلة رأس مال شركة العاصمة العقارية "العاصمة" التابعة لشركة الصالحية العقارية "صالحية"، وذلك بشراء مستثمر استراتيجي كبير أو مجموعة مستثمرين حصة في "العاصمة" من "صالحية" التي تمتلك حالياً 99.81% في "العاصمة"، فإننا سنحاول من خلال هذه الدراسة الأولية الموجزة "Pilot Study" تحديد أهم مخاطر التركّز والملاءة المالية على "صالحية" في حال استمرار ملكيتها الحالية شبه الكاملة لـ "العاصمة".

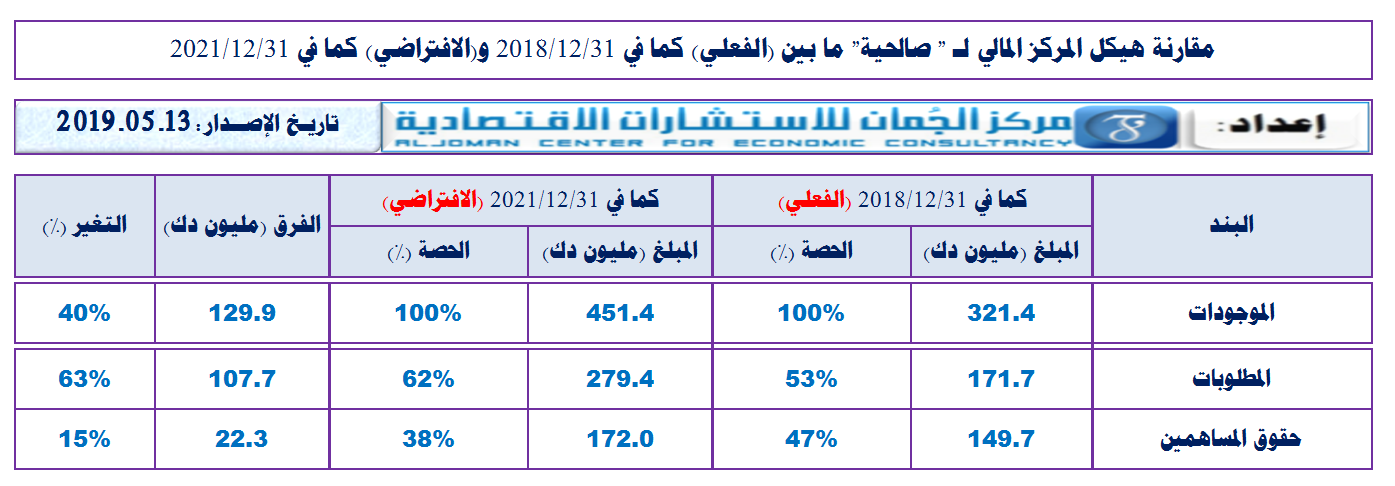

هيكل الميزانية:

تشكل المطلوبات 53% من إجمالي موجودات "صالحية" في 31/12/2018، وهي آخر بيانات مالية سنوية، وبالتالي، تشكّل حقوق المساهمين 47% من الهيكل التمويلي للمركز المالي، ووفقاً لأرقام تم توصل إليها وفقاً لسيناريوهات مالية افتراضية موضحة أدناه من خلال جداول تحليلية سريعة ومختصرة، حيث إنه في حال اكتمال تنفيذ "مشروع العاصمة" الذي تمتلكه "العاصمة" في عام 2021 سترتفع حصة المطلوبات من 53 إلى 62% إلى الموجودات في مقابل انخفاض حصة حقوق المساهمين إلى الموجودات من 47% إلى 38%، وذلك بافتراض تحوّل الالتزامات المحتملة في نهاية عام 2018 والبالغة نحو 108 مليون دك إلى موجودات في نهاية عام 2021، وما يترتب على ذلك من آثار على ارتفاع القروض حسب السيناريو الموضوع، وذلك بافتراض أن جميع الالتزامات المحتملة الواردة في البيانات المالية للشركة عن عام 2018 مرتبطة بباقي النفقات الرأس مالية المتعلقة في "مشروع العاصمة" حتى اكتمال إنجازه، وبناءً على توقعات هيكل المركز المالي لـ "صالحية" نهاية عام 2021 نجد عدم توازن في مكوناته الرئيسية، وهو وضع لم تشهده "صالحية" منذ بداية تسعينيات القرن الماضي بعد تعافيها من تداعيات أزمة المناخ عام 1982 حتى إسقاط نحو نصف قروضها بموجب القانون الذي صدر عام 1992، حيث أن تمويل الموجودات من المطلوبات بنسبة 62% لا يناسب وضع شركة استثمارات عقارية محافظة مثل "صالحية" بشكل عام، والذي قد يكون مناسباً لشركة استثمارات مالية عالية المخاطر، وهذا ما يدعونا لتوقع تخفيض "صالحية" لتعرّضها "Exposure" لـ "العاصمة" التي تنفذ مشروعاً ضخماً بنحو 270 مليون دك (885 مليون دولار أمريكي)، وبالتبعية، فإن تشكيل حقوق المساهمين 38% من موجودات "صالحية" في نهاية 2021 كما هو وفقاً للسيناريو المطروح يرفع المخاطر المستقبلية للشركة بشكل عام.

الملاءة المالية:

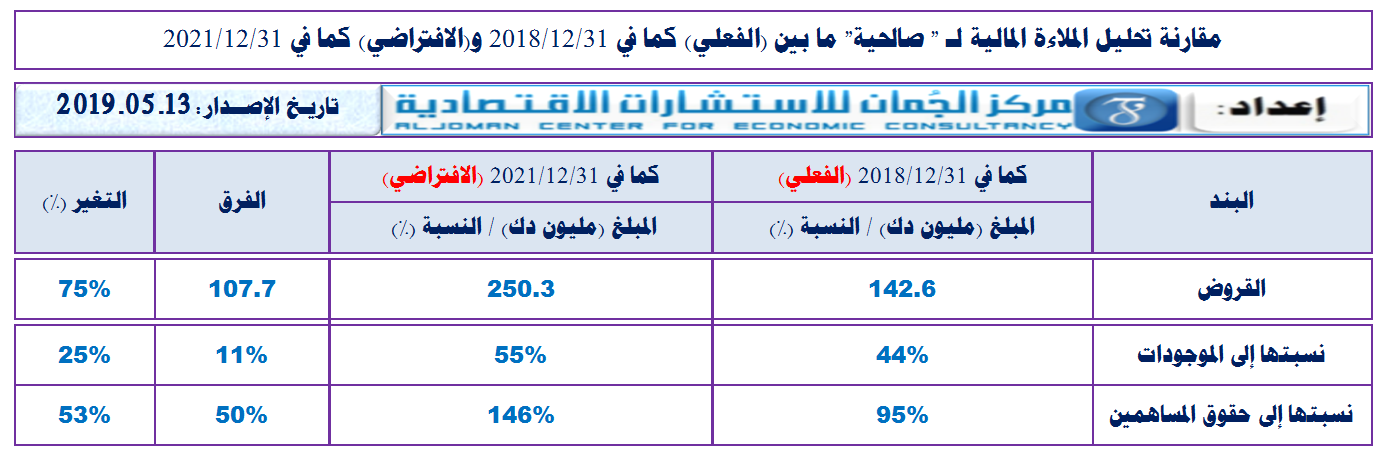

تشكّل قروض "صالحية" 44% من موجوداتها و95% من حقوق مساهميها في نهاية العام 2018، وحسب التوقعات إلى نهاية عام 2021، سترتفع نسبة القروض إلى الموجودات إلى 55%، كما سترتفع نسبتها إلى حقوق المساهمين إلى 146%، ولاشك بأن ذلك مؤشر قوي لانخفاض الملاءة المالية للشركة ووضعها الائتماني بشكل عام، والذي يتطلب تفاديه من خلال تسييل بعض موجودات الشركة، والمرّجح وفقاً لهذا السيناريو ما بين 25 إلى 50% من "العاصمة".

تركّز الموجودات:

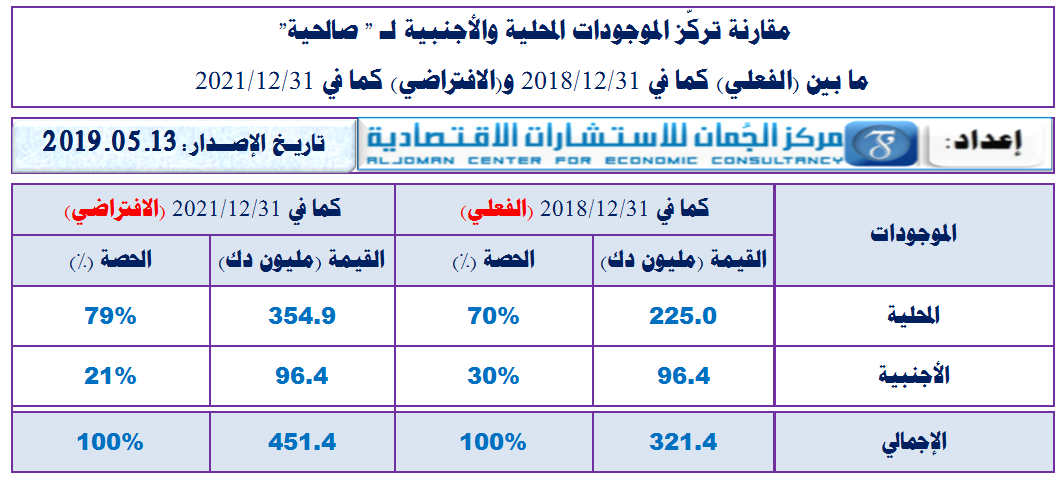

في حال اكتمال "مشروع العاصمة" بقيمة إجمالية تقديرية بـ 270 مليون دك (أرض + بناء) في عام 2021، سترتفع موجودات "صالحية" من 321 مليون دك في نهاية 2018 إلى نحو 451 مليون دك في نهاية 2021 وفقاً للفرضيات المذكورة في الإيضاحات والجداول أدناه، وبذلك يشكّل "مشروع العاصمة" أو "عقار العاصمة" -بافتراض اكتماله في 2021 -نحو 60% من إجمالي موجودات "صالحية"، أي أن عقاراً واحداً يشكل أكثر من نصف موجودات الشركة، ولاشك أن لذلك سلبيات مثلما له إيجابيات، لكن نظرياً ومبدأياً، فإن السلبيات تفوق الإيجابيات فيما يتعلق بقياس مخاطر التركّز، حيث أنه بيع 50% من "العاصمة" المالكة لـ "عقار العاصمة" يؤدي إلى تراجع حصة "عقار العاصمة" في موجودات الشركة من 60 إلى 30% في نهاية عام 2021، والذي يجعل توزيع وتركّز الموجودات بشكل أفضل، وذلك رغم أن تركّز 30% من إجمالي الموجودات في عقار واحد يظل غير مريح أولياً، لكن أفضل بكل تأكيد من تركّز بنسبة 60%.

من ناحية أخرى، فإن عدم بيع حصة رئيسية في "العاصمة" يخل بالتوزيع الجغرافي للموجودات داخلياً وخارجياً الذي تسعى إليه الشركة، حيث يبدو أن لديها استراتيجية بالمحافظة على الأصول بنسبة 70% داخل الكويت و30% في خارجها، وأن تملك "العاصمة" بالكامل حتى نهاية عام 2021 سيخل بنسبة التوزيع المذكورة لصالح ارتفاع هائل في التركّز المحلي على حساب التركّز الخارجي، والذي سيضعف إلى 21% حسب فرضياتنا في عام 2021 مقابل نحو 30% في عام 2018.

بدائل أخرى:

ولاشك بأن لـ "صالحية" بدائل أخرى لمعالجة الوضع المستقبلي "غير المريح" مبدأياً فيما يتعلق بتوازنات المركز المالي وتداعياته فيما يتعلق بمخاطر التركّز والملاءة المالية وغيرها، منها رفع رأس مالها جذرياً، أي بنحو 100% مثلاً، أي بمضاعفته من 51.3 إلى 102.6 مليون دك، أو بيع أصل رئيسي أو مجموعة أصول حالية بما يحقق سيولة بنحو 50 مليون دك على الأقل واستخدامها في تسديد جزء مهم من القروض، ناهيك عن بدائل أخرى لا مجال للتطرق لها في هذا المقام، لكننا ارتأينا التركيز على بديل بيع 50% من "العاصمة" كونه الأكثر حضوراً ومناسبةً لوضع الشركة، وهو ما قامت به "صالحية" فعلياً قبل البدء في تشييد "مشروع العاصمة" لكن تمت استعادة ما تم بيعه بالكامل تقريباً كما تم التعرّض له في تقريرنا الموجز السابق عن الموضوع الذي صدر بتاريخ 08/05/2019 كما أسلفنا.

بناءً على ما تقدم، فإننا لا نستبعد قيام "صالحية" ببيع ما بين 25 إلى 50% من "العاصمة"، وربما قبل اكتمال المشروع في عام 2021 لتحقيق التوازن في المركز المالي لـ "صالحية" ولتخفيض مخاطر تركّز الأصول، ناهيك عن تجنب إضعاف الملاءة المالية للشركة، من جانب آخر، فإننا لا نتحدث عن توقعات الأرباح أو الخسائر المرتبطة باحتمال بيع "صالحية" لحصة رئيسية من رأس مال "العاصمة"، حيث أن ذلك ليس له أولوية في أهداف الدراسة الأولية "Pilot Study" التي نحن بصددها حالياً.

e – mail: info@aljoman.net website: www.aljoman.net